Значение и задачи анализа, выполнение производственной программы. Анализ выполнения плана по товарной продукции

Анализ выполнения плана по объему товарной продукции.

Товарной продукцией называется продукция, работа и услуги промышленного характера, отвечающие тем требованиям стандартов, чертежей, технологическим условиям на поставку и договора и передача на склад для реализации.

ТП = РП+(Окг-Онг)

Техническими приемами являются аналитические таблицы, сопоставимость, сравнение и исчисление разницы. Выполнение плана по объему товарной продукции определяется сопоставлением фактического объема товарной продукции с плановым за анализируемый период и определяются следующие показатели:

Абс. откл. ТП = ± (факт объема ТП-план объема ТП(за отч. пер.))

% вып. плана ТП = факт объема ТП(отч. г.)/план объема ТП(отч. г.)*100%

Абс. сдвиги ТП(прошл. г.) = ± (факт ТП(отч. г.)-факт ТП(прошл. г.))

Фактический объем товарной продукции пересчитывается в ценах, принятых планом, если цены в отчетном году изменились. Это делается для сопоставимости сравниваемых показателей по оценке. Затем, при анализе, сравнивают фактический объем товарной продукции отчетного года с фактическим объемом товарной продукции прошлого года и определяют абсолютные сдвиги товарной продукции к прошлому году, а также процент к прошлому году.

% ТП(прошл. г.) = факт. ТП(отч. г.)/факт ТП(прошл. г.)*100%

Анализ выполнения плана по ассортименту и качеству товарной продукции.

Ассортимент товарной продукции рассматривают по ее видам, путем сопоставления фактического выпуска продукции в натуральном выражении с плановым и определяют процент выполнения плана и абсолютное отклонение от плана по каждому виду продукции.

Все выявленные отклонения от плана группируют:

1.Выпуск продукции сверх плана

2.Продукция, не предусмотренная планом

3.Невыполнение плана.

Если предприятие не выполнило план по какому-либо виду продукции, то определяется средний процент выполнения плана по ассортименту.

Ср. % вып. пл. по асс. = ТП засч. в счет плана/план ТП*100%

Объем товарной продукции, зачитанной в счет плана, определяется: плановая товарная продукция, если она меньше фактической товарной продукции и фактическая товарная продукция, если она меньше плановой товарной продукции.

Средний процент по ассортименту должен быть меньше 100%. Если средний процент выполнения плана меньше 100%, то на предприятии имеются резервы увеличения объема товарной продукции при условии соблюдения планового ассортимента.

Рез. увел. ТП = (100%–ср. процент вып. плана по ассотрименту)

Анализ сдвигов в структуре ассортимента продукции.

Под структурой ассортимента понимается удельный вес отдельных видов продукции в ее общем объеме. Определяется как отношение суммы вида продукции на сумму всего и умножается на 100%.

При анализе необходимо сравнить фактическую сумму и удельный вес по каждому виду продукции с планом и определить абсолютное отклонение от плана и структурные сдвиги.

Сдвиги в структуре асс. = ± (уд. вес вида прод. факт – уд. вес. вида прод. план)

Сдвиги в структуре ассортимента продукции влияют на все показатели работы предприятия, объем товарной продукции, и рентабельность.

| 4 |

Производственная программа является основным разделом плана развития предприятия. Она представляет собой задание предприятию по выпуску продукции в натуральном и стоимостном выражении.

Результаты выполнения плана по выпуску продукции имеют важные значения для предприятия.

От выполнения плана по объему выпускаемой продукции, номенклатуре, качеству зависят все остальные показатели, которые характеризуют работу предприятия в отчетном периоде (объем реализации, размер прибыли, уровень рентабельности).

Перед анализом выполнения плана по выпуску продукции стоят задачи:

Оценить выполнение плана по объему выпущенной продукции по сравнению с прошлым годом;

Выяснить причины и факторы, которые положительно или отрицательно влияли на выполнение плана по выпуску продукции, как в натуральном, так и в денежном выражении;

Выявить резервы роста объема производства продукции;

По результатам анализа наметить мероприятия по сокращению или ликвидации имеющихся недостатков и закреплению положительных результатов.

7. Анализ выполнения плана по объему выпускаемой продукции

Объем выпускаемой продукции на предприятие характеризуют показатели:

Валовая продукция;

Товарная продукция

Валовая продукция- объем конечного результата промышленно-производственной деятельности предприятия за отчетный период. Учитывается в сопоставимых ценах предприятия (неизменных)

Товарная продукция - продукция, которая прошла все стадии обработки, приняла форму товара и готова к реализации. Учитывается в действующих оптовых ценах.

При анализе выполнения плана по объему выпуска продукции необходимо определить:

1 процент выполнения плана по валовой и товарной продукции в целом по предприятию и по каждому цеху;

2 выяснить причины недовыполнения или перевыполнения установленных плановых заданий:

Перебои в снабжении;

Работа оборудования;

Недостаток рабочей силы;

Повышение уровня производительности труда.

3 показатели выпуска продукции за анализируемый период нужно сопоставить с аналогичными показателями за предшествующий период и определить темпы роста;

4 выяснить причины, которые повлияли на несоответствие процента выполнения плана по валовой и товарной продукции.

Несоответствие процента выполнения плана по валовой и товарной продукции может быть вызвано:

Изменением остатков незавершенного производства. На предприятие с длительным производственным циклом изменение остатков незавершенного производства включаются в состав валовой продукции;

Изменение действующих оптовых цен на продукцию. Т.к. выполнение плана по валовой продукции исчисляется с сопоставимых ценах, а товарной продукции в действующих ценах.

После анализа необходимо разработать мероприятия по улучшению работы предприятия по выпуску продукции.

ЗАДАЧА Провести анализ выполнения плана по выпуску продукции

1 Определяем процент выполнения плана по валовой и товарной продукции и отклонение

от плана:

По валовой продукции

% вып. пл.по ВП = ВП отч / ВП пл * 100%

% = 5260/5000*100%=105,2%

∆ВП = ВП отч - ВП пл

∆ВП=5260-5000=260 тыс.руб.

План по выпуску валовой продукции перевыполнен на 5,2% или 260 тыс.руб.

По товарной продукции

% вып.пл.по ТП = ТП отч / ТП пл * 100%

% = 5100/4950*100%=103%

∆ТП = 5100-4950=150 тыс.руб.

План по выпуску товарной продукции перевыполнен на 3% или на 150 тыс.руб.

2 Выясняем причины несоответствия процента выполнения плана по валовой и товарной

продукции

105,2% > 103%

Этот разрыв может быть вызван:

Увеличением остатков незавершенного производства на конец анализируемого периода по сравнению с тем что было на начало;

Снижение действующих оптовых цен на продукцию.

8. Анализ выполнения плана по номенклатуре

Номенклатура - перечень различных видов продукции производимой на предприятие.

Выпуск продукции по номенклатуре имеет важное значение в условиях специализации и кооперирования. Невыполнение плана одним предприятием ведет к невыполнению плана другим предприятием.

Если предприятие не выполнило план хоты бы по одному виду продукции, то план по номенклатуре считается не выполненным, хотя в стоимостном выражении он может быть выполнен или перевыполнен. продукция

В выполнение плана по номенклатуре засчитывается продукция предусмотренная плановым заданием.

Не засчитывается объем продукции выработанный сверх плана, объем выпуска незапланированной продукции, хотя в выполнение плана по объему эта продукция засчитывается.

При анализ выполнения плана по номенклатуре необходимо:

1 определить процент выполнения плана по каждому виду производимой продукции;

2 выяснить причины недовыполнения плана по одним видам продукции и перевыполнения

по другим:

Перебои в снабжении;

Работа оборудования;

Применение несовершенной технологии;

Низкий уровень организации производства и труда.

3 определяем средний процент выполнения плана по номенклатуре

Средний процент выполнения плана по номенклатуре определяется путем деления суммы фактического выпуска каждого вида продукции, но не более плана по всему объему запланированной товарной продукции.

Ср. % вып.пл. по номенклатуре = ТП в зачет / ТП пл * 100%

Ср. % вып.пл.по номенклатуре ≤ 100%

Полученный средний процент выполнения плана по номенклатуре должен быть не более 100% т.к. перевыполнение плана по одним видам продукции не перекрывает недовыполнение плана по другим и продукция не запланированная в выполнение плана не включается.

Если план перевыполнен по производству недефицитной продукции, которая не пользуется спросом у потребителя и по этой продукции на складах предприятия имеются сверх нормативные остатки, то в анализе это оценивается как недостаток в работе.

Особое внимание нужно обратить на те виды продукции для которых установлены сроки годности, по истечению которых продукция теряет полностью или частично свои товарные свойства.

ЗАДАЧА Провести анализ выполнения плана по номенклатуре

1 Определяем процент выполнения плана по каждому виду продукции и отклонение от плана

% вып. пл. по продукту «А» = 3100 /3000 * 100% = 103,3%.

План по выпуску продукции « А» перевыполнен на 3,3% или на 100 тыс.руб.

% вып. пл. по продукту «Б» = 980 / 1000 * 100% = 98%

План по выпуску продукции Б недовыполнен на 2% или на 20 тыс.руб.

% вып. пл. по продукту «В» = 1000 /950 * 100% = 105,26%

План по выпуску продукции « В» перевыполнен на 5,26% или на 50 тыс.руб.

2 Выясняем причины недовыполнения плана по продукции « Б» и перевыполнения по продукции «А и В».

3 Определяем средний процент выполнения плана по номенклатуре

Ср. % вып. пл. по номенклатуре = (3000+980+950) / (3000+1000+950) * 100% = 99,59%

План по номенклатуре не выполнен, так как предприятие не выполнило план по выпуску продукции « Б». План по объему выпускаемой продукции считается не выполненным, хотя в стоимостном выражении он перевыполнен на 3% (% выполнения плана по товарнай продукции = 103%)

2.1. Анализ формирования и выполнения производственной программы

В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т. д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным.

Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

В международном учетном стандарте IASC № 15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции. Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты.

Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться следующие методы:

Пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции);

Корректировки на агрегатный индекс изменения цен (Jц) по группе однородных товаров (работ, услуг) или по отрасли в целом:

Jц = S VВП 1 Ц 0: S VВП 0 Ц 0 ,

где VВП 1 – выпуск продукции в отчетном периоде в натуральном выражении;

VВП 0 – выпуск продукции в базисном периоде в натуральном выражении;

Ц 0 – цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска продукции (ВП 1 ЦП) рассчитываем по формуле

ВП 1 ЦП = ВП 1: Jц,

где ВП 1 – объем выпускаемой продукции в стоимостном выражении.

С применением вышеназванных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу.

2.1.1. Анализ объема продукции

Анализ объема производства начинают с изучения динамики валовой и товарной продукции, расчета индексов их роста и прироста (табл.4).

Таблица 4. Динамика товарной продукции

где ТПi-1; ТПi – объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-1 и i-ом году соответственно;

ТПо – объем товарной продукции года, взятого за базу сравнения.

![]()

Тпр = Тср – 100.

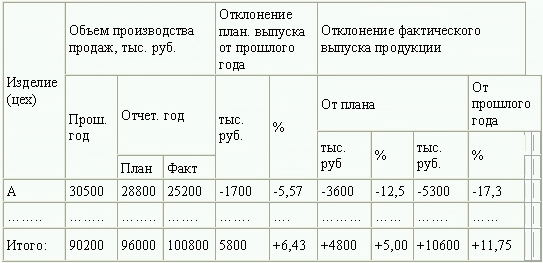

Анализ выполнения плана по выпуску товарной продукции производят на основе данных табл. 5.

Таблица 5. Выполнение плана по выпуску товарной продукции за 20..год

В приведенном примере отклонение фактического выпуска товарной продукции от прошлого года имеет небольшую величину +11,75 %, а фактического выпуска от плана всего 5 %.

Оперативный анализ выпуска продукции осуществляется на основе данных за день, декаду, месяц, квартал нарастающим итогом с начала года.

2.1.2. Анализ ассортимента продукции

Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту.

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ.

Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру.

Анализ выполнения плана по ассортименту рассмотрим на примере табл.6.

Таблица 6. Выполнение плана по ассортименту

Оценка выполнения плана по ассортименту может производиться:

По способу наименьшего процента (для нашего примера – 87,5 %);

По удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции (33,3 %);

По способу среднего процента по формуле

ВПа = ВПn: ВП0 х 100 %,

где ВПа – выполнение плана по ассортименту, %;

ВПn – сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска;

ВП0 – плановый выпуск продукции.

Для нашего примера ВПа = 77664: 81600 х 100 % = 95,2 %.

При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту по рассматриваемом пример не выполнен.

Примеры недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования и пр.).

2.1.3. Анализ структуры продукции

Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей.

Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр.

Прямой счет по всем видам изделий производится по формуле:

D ВПс = ВП1 – ВП1, 0,

где D ВПс – изменения объема выпуска продукции за счет структуры;

ВП1 – фактический выпуск продукции при фактической структуре;

ВП1,0 – фактический выпуск продукции при плановой структуре.

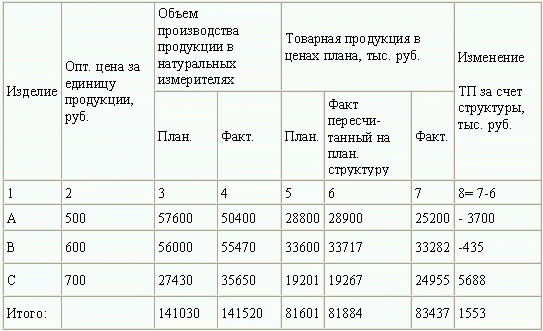

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции (табл.7) или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

Таблица 7. Анализ структуры продукции

Если коэффициент перевыполнения плана равен 1,003474 (141520: 141030), то фактический выпуск по изделию А, пересчитанный на плановую структуру, составит 28900 тыс. руб (28800: 1, 003474).

Как показывают данные табл.7, отклонение за счет изменения структуры составило 1553 руб. Если бы план производства был равномерно перевыполнен на 100,3474 % по всем видам продукции и не нарушалась запланированная структура, то общий объем производства в ценах плана составил бы 81884 тыс. руб., при фактической структуре он выше на 1553 тыс. руб.

При использовании средних цен расчет производится по формуле

D ВПс = (Ц1 – Цо) · VВП1,

где Ц1, Цо – средняя оптовая цена группы изделий – фактическая и плановая соответственно,

VВП1 – фактическое количество изделий в отчетном периоде, натуральные измерители.

2.2. Анализ качества продукции

Качество продукции – совокупность свойств продукции, способных удовлетворять определенные потребности в соответствии с ее назначением. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции.

Различают обобщающие индивидуальные и косвенные показатели качества.

К обобщающим показателям качества относят:

– удельный и качественный вес продукции в общем объеме ее выпуска;

– удельный вес продукции, соответствующей мировым стандартам;

– удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны;

– удельный вес аттестованной продукции.

Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т. д), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость).

Косвенные – штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т. д.

В процессе анализа изучают динамику этих показателей, выполнение плана по их уровню, причины их изменений.

Для обобщающей оценки выполнения плана по качеству продукции используют разные методы. Сущность балльного метода оценки состоит в определении средневзвешенного балла качества продукции, и путем сравнения фактического и планового его уровня находят процент выполнения плана по качеству.

Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу забракованной и зарекламированной продукции.

Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П).

Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид:

D ВП = (Ц1– Цо) · VВПК;

D В = (Ц1– Цо) · РПК

D П = [(Ц1– Цо) · VВПК] – [(C1– Cо) · РПК],

где Цо, Ц1 – соответственно цена изделия до и после изменения качества;

Со, С1 – себестоимость изделия до и после изменения качества;

VВПК – количество произведенной продукции повышенного качества;

РПК – количество реализованной продукции повышенного качества.

Косвенным показателем качества продукции является брак.

Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный у потребителя).

Выпуск брака ведет к росту себестоимости продукции и снижению объема товарной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в общем объеме выпущенной продукции, определяют потери от брака и потери продукции.

1. Себестоимость забракованной продукции – 500 тыс. руб.

2. Расходы по исправлению брака – 80 тыс. руб.

3. Стоимость брака по цене возможного использования – 150 тыс. руб.

4. Сумма удержания с виновных лиц – 10 тыс. руб.

5. Потери от брака (стр1 + стр2 – стр3 – стр4) 420

Для определения потерь продукции нужно знать фактический уровень рентабельности.

Путь для нашего примера стоимость товарной продукции в действительных ценах составляет 104300 т. руб., а ее себестоимость 94168 тыс. руб.

Тогда фактический уровень рентабельности:

(104300 – 84168)/ 84168 · 100 = 23,9 %.

Потери товарной продукции: 420 · 1,239 = 520, 38 тыс. руб.

После этого изучают причины снижения качества и допущенного брака продукции по местам их возникновения, центрам ответственности и разрабатываются мероприятия по их устранению.

Основными причинами снижения качества продукции являются: плохое качество сырья, низкий уровень технологии и организации производства, низкий уровень квалификации рабочих и технического уровня оборудования, аритмичность производства.

2.3. Анализ ритмичности выпуска продукции

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств предприятия. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль.

Существуют прямые показатели оценки ритмичности, к которым относят:

– коэффициент ритмичности (Крит.). Он определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) – VВП1,0 к плановому выпуску (удельному весу) – VВП0:

Крит. = VВП 1,0: VВП 0 ;

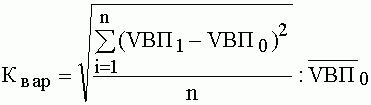

– коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т. д.) к среднесуточному (среднедекадному, среднемесячному и т. д) плановому выпуску

где n – число суммируемых плановых заданий.

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

а) разность между плановым и засчитанным выпуском продукции;

б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы.

2.4. Анализ выполнения договорных обязательств и реализации продукции

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные с плановыми и предшествующим периодом. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста.

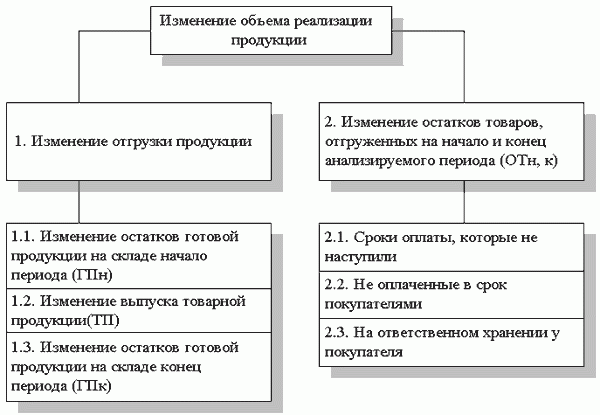

На изменение объема реализации влияют многочисленные факторы (рис. 1).

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид:

РП = ГП зап. I + ВП – ГП зап. II ,

где РП – объем реализованной продукции;

ГП зап. I , ГП зап. II – запасы готовой продукции на начало и конец периода соответственно;

ВП – объем выпуска продукции за период.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд):

Кд = (ВП0 – ВПн): ВП0,

где ВП0 – плановый объем продукции для заключения договоров;

ВПн – недопоставка продукции по договорам.

Рис. 1. Модель факторной системы объема реализации продукции.

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Тема 3. Анализ использования основных производственных фондов

3.1. Анализ движения ОС

3.5. Характеристика производственной мощности предприятия

Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.

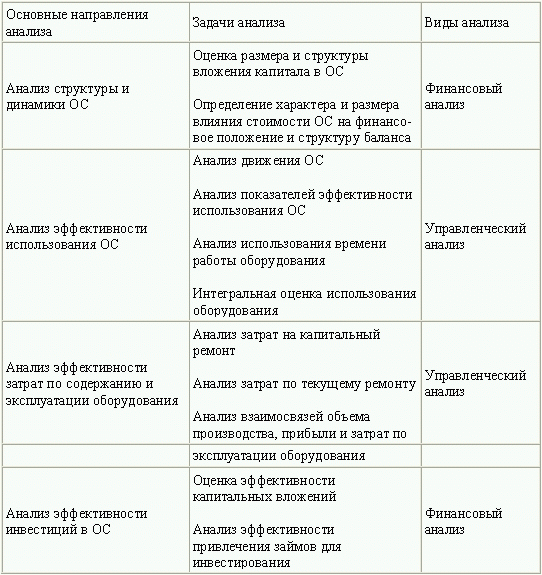

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций (табл.8).

Таблица 8. Основные направления анализа основных средств

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Источники информации для проведения анализа: ф. № 11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф.№ 7-ф «Отчет о запасах неустановленного оборудования», инвентарные карточки учета ОС и др.

3.1. Анализ движения ОС

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

Оценка движения ОС проводится на основе коэффициентов (табл.9), которые анализируются в динамике за ряд лет.

Таблица 9. Показатели движения и состояния ОС

3.2. Анализ эффективности использования ОС

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС – на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС · ФО.

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

D ВП = D ВП(ОС) + D ВП(ФО).

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

D ВП (ОС) = D ОС · ФО,

D ВП(ФО) = D ФО · ОС1

или интегральным методом:

D ВП(ОС) = D ОС · ФОо + (D ОС х D ФО) / 2,

D ВП(ФО) = D ФО · ОСо +(D ОС х D ФО) / 2,

где ОС0, ОС1 – стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо, ФО1 – фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС:

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1 – ФЕо) · VВП1,

где ФЕ1 ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1 – объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

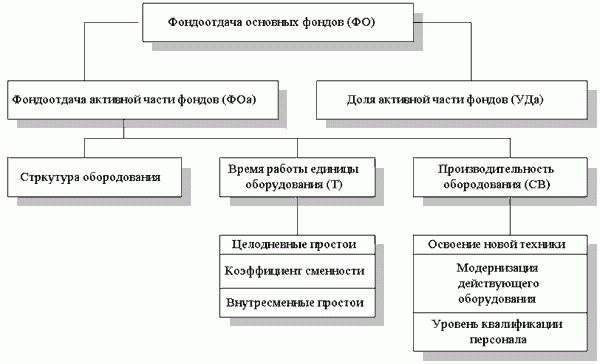

3.3. Факторный анализ фондоотдачи

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 2.

Рис. 2. Схема факторной системы фондоотдачи.

На основе схемы можно построить факторную модель фондоотдачи:

ФО = ФОа · УДа,

где УДа – доля активной части фондов в стоимости всех ОС;

ФОа – фондоотдача активной части ОС.

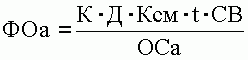

Факторная модель для фондоотдачи активной части ОС имеет вид:

ФОа = (К · Т · СВ)/ ОСа,

где К – среднее количество технологического оборудования;

Т – время работы единицы оборудования;

СВ – среднечасовая выработка с стоимостном выражении;

ОСа – среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид:

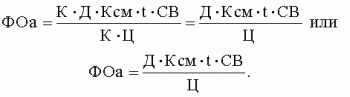

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

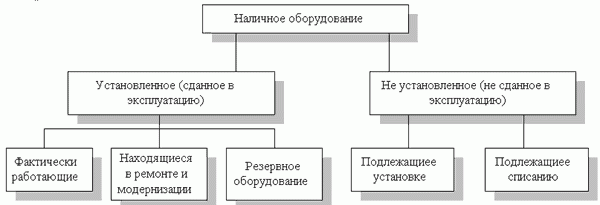

3.4. Анализ использования оборудования

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного использования оборудования его группируют по степени использования (рис. 3).

Рис. 3. Состав наличного оборудования.

Для характеристики степени привлечения оборудования рассчитывают:

Коэффициент использования парка наличного оборудования (Кн):

– коэффициент использования парка установленного оборудования (Ку):

Коэффициент использования оборудования сданного в эксплуатацию (Кэ):

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

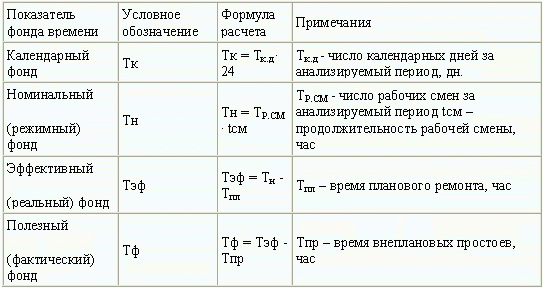

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности.

Таблица 10. Показатели, характеризующие фонд времени использования оборудования

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т. д:

Кз = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Под интенсивной загрузкой оборудования понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт).

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

ЗАДАЧА I

Имеются следующие данные о стаже работы в средней месячной заработной плате рабочих-сдельщиков:

|

Номер рабочего |

Стаж, лет |

||

Для выявления зависимости между стажем работы и месячной заработной платой сгруппируйте рабочих-сдельщиков по стажу, образовав пять групп рабочих с равными интервалами.

Для этого сначала необходимо составить рабочую таблицу.

По каждой группе и в целом по совокупности рабочих подсчитайте :

1. число рабочих;

2. средний стаж работы;

3. среднемесячную заработную плату одного рабочего.

Результаты представьте в аналитической таблице. Дайте анализ показателей таблицы и сделайте краткие выводы.

Решение:

Для решения задачи необходимо произвести группировку по стажу на 5 групп. При этом длина интервала будет

.

Таблица 1.1

Рабочая таблица

|

№ группы |

Группы по стажу, лет. |

Номера рабочих |

Стаж, лет. |

Месячная заработная плата, руб. |

|

|

14500; 14620; 14600 |

|||||

|

Итого по 1-й группе |

|||||

|

2; 4; 5; 14; 16; 17 |

6,5; 4,5; 6; 5; 5; 5,4 |

15400; 14900; 14850; 14900; 15100 |

|||

|

Итого по 2-й группе |

|||||

|

3; 13; 18; 19; 20 |

9,2; 9; 7,5; 8; 8,5 |

15600; 15100; 15400; 15000; 15900 |

|||

|

Итого по 3-й группе |

|||||

|

11;12;10,5; 10,2 |

16000; 16200; 15900; 15960 |

||||

|

Итого по 4-й группе |

|||||

|

Итого по 5-й группе |

|||||

|

Всего по совокупности рабочих |

Таблица 1.2

Групповая аналитическая таблица

|

Группы по стажу, лет. |

Средние показатели по группе |

|||

|

Средний стаж рабочих, лет. |

||||

Из данных табл. 1.2 следует, что средний стаж рабочего в целом по совокупности составил 8,3 (лет), а среднемесячная заработная плата на одного рабочего в целом по совокупности составила 14803 (тыс. руб.). Наибольшая заработная плата наблюдается преимущественно у рабочих со стажем больше 7 лет.

ЗАДАЧА II

Имеются следующие данные по двум группам заводов промышленного объединения:

заработная плата продукция план товар

Вычислите средний процент выполнения плана выпуска продукции: 1) первой группой заводов; 2) второй группой заводов.

Укажите, какой вид средней надо применить для вычисления этих показателей. Сравните средние проценты выполнения плана двух групп заводов.

Решение:

1) Средний процент выполнения плана выпуска для первой группы заводов найдем по формуле средней гармонической взвешенной, поскольку в данном случае известны варианты признака (выполнение плана) и их итоговые результаты (фактический объем выпуска):

.

2) Средний процент выполнения плана выпуска для второй группы заводов найдем по формуле средней арифметической взвешенной, поскольку в данном случае известны варианты признака (выполнение плана) и их веса (плановое задание выпуска продукции):

.

По результатам расчетов видно, что первая группа заводов перевыполнила план лишь на 2,33%, а вторая группа на 3,81%.

ЗАДАЧА III

Наличие легковых автомобилей Читинской области за период 2004 - 2008 гг. характеризуются следующими данными:

20042005 |

||

Для анализа динамики числа легковых автомобилей за 2004-2008 гг. вычислите :

1. абсолютные приросты, темпы роста и прироста по годам и к 2004 г.; абсолютное содержание одного процента прироста; полученные показатели представьте в таблице;

2. среднегодовую численность автомобилей за 2004-2008 гг.;

3. среднегодовой темп и прироста численности легковых автомобилей.

Постройте график динамики численности автомобилей Читинской области за 2004-2008 гг.

Выявить модель тренда за этот период, спрогнозировать на 2 последующих года. Сделать вывод.

Решение

Расчеты сведем в таблицу:

|

Наличие легковых автомобилей, тыс. шт |

|||||||||

Среднегодовой объем реализации определяется по средней арифметической:

тыс. штук.

Среднегодовой абсолютный прирост:

тыс. штук.

Среднегодовой темп роста:

Среднегодовой темп прироста

График зависимости (в среде MS Excel):

На графике указано уравнение связи, по которому предскажем на 2 периода:

в 2009 году будет 12,31*2009-24511= 219,79 тыс. штук; в 2010 году: 12,31*2010-24511= 232,1 тыс. штук.

Средняя ошибка прогноза:

Составим расчетную таблицу:

|

Наличие легковых автомобилей, тыс. шт. |

|||||||

Таким образом, прогноз для 2009 года при уровне значимости 0,95 (коэффициент доверия в этом случае для 3 степеней свободы равен 3,18) имеет следующий интервал: 219,79±3,18*9,94=219,79±31,61; для 2010 года: 232,1±3,18*12,7=232,1±40,39.

ЗАДАЧА IV

Имеются следующие данные об остатках товаров в розничном торговом предприятии:

Вычислите среднемесячные остатки товаров:

1. за I квартал;

2. за II квартал;

3. за полугодие.

Поясните, почему методы расчета средних уровней рядов динамики в задачах III и IV различны.

Поскольку данные известны за равные промежутки времени на начало периодов, используем формулу средней хронологической:

1. тыс. руб.;

2. тыс. руб.;

3. тыс. руб.

Методы расчетов различны, так как во второй задаче данные не за конкретный период, а на определенную дату.

ЗАДАЧА V

Динамика себестоимости и объема производства продукции характеризуется следующими данными:

|

Вид продукции |

Выработано продукции, ед. |

Себестоимость единицы, продукции, |

|||

|

базисный период |

отчетный период |

базисный период |

отчетный период |

||

|

Завод №1 Завод №2 |

На основании имеющихся данных вычислите :

1. Для завода №1 (по двум видам продукции вместе):

общий индекс затрат на производство продукции;

общий индекс себестоимости продукции;

общий индекс физического объема производства продукции.

Определите в отчетном периоде изменения суммы затрат на производство продукции и разложите по факторам (за счет изменения себестоимости и объема выработанной продукции). Сделайте вывод.

Покажите взаимосвязь между исчисленными индексами.

2. Для двух заводов вместе (по продукции ВМ-40):

индекс себестоимости переменного состава;

индекс себестоимости постоянного состава;

индекс влияния изменения структуры производства продукции на динамику средней себестоимости.

Сделайте вывод по каждому индексу.

Решение

1. Рассмотрим вначале завод №1. Сформируем для него из исходных данных следующую таблицу:

|

Вид продукции |

|||||

|

базисный |

отчетный |

базисный |

отчетный |

||

|

ВМ-40, i = 1 |

|||||

|

АН-50, i = 2 |

Используя в качестве соизмерителя неизменные цены, получим следующую формулу для определения общего индекса физического объема произведенной продукции:

, или 120%.

Общий индекс физического объема произведенной продукции определяется по формуле:

, или 104%.

Отсюда, используя взаимосвязь индексов, вычислим общий индекс себестоимости продукции:

, или 87,0%.

Сумма изменения затрат в отчетном периоде по сравнению с базисным составила:

тыс. руб.

Разложим теперь эту сумму изменения затрат по факторам. Сумма изменения затрат в отчетном периоде по сравнению с базисным за счет изменения себестоимости составила:

тыс. руб.

Сумма изменения затрат в отчетном периоде по сравнению с базисным за счет изменения физического объема продукции составила:

тыс. руб.

2. Рассмотрим теперь оба завода вместе (по продукции ВМ-40). Сформируем для них из исходных данных следующую таблицу:

|

Номер завода |

Выработано продукции за период, тыс.ед. |

Себестоимость единицы продукции за период, руб. |

|||

|

базисный |

отчетный |

базисный |

отчетный |

||

Индекс себестоимости переменного состава представляет собой отношение двух взвешенных средних величин с переменными весами, характеризующее изменение индексируемого (осредняемого) показателя:

,

или 93,56%.

Индекс себестоимости постоянного состава представляет собой отношение двух взвешенных средних величин с одними и теми же весами:

, или 93,44%.

Индекс изменения структуры равен:

, или 100,12%.

ЗАДАЧА VI

Имеются следующие данные о товарообороте магазина потребительской кооперации:

В отчетном периоде по сравнению с базисным цены в среднем повысились на одежду, белье и ткани на 10%, обувь кожаную - на 8%.

Вычислите:

1) общий индекс товарооборота в фактических ценах;

2) общий индекс цен;

3) общий индекс физического объема товарооборота, используя взаимосвязь индексов.

Разложите по факторам прирост товарооборота магазина в отчетном периоде по сравнению с базисным по данным товарным группам (за счет изменения цен и изменения количества проданных товаров).

Решение

Используя исходные данные, и приняв цены в базисном периоде за 1, получим следующую таблицу:

Общий индекс товарооборота в фактических ценах равен:

Или 123,27%.

Общий индекс цен равен:

Общий индекс физического объема товарооборота, используя взаимосвязь индексов, определим как:

Или 112,38%.

За отчетный год цены выросли на 9,69%.

За отчетный год физический объем товарооборота вырос на 12,38%.

За отчетный год товарооборот в фактических ценах вырос на 23,27%.

ЗАДАЧА VII

Имеются следующие выборочные данные о выполнении норм выработки рабочими завода (выборка составляет 10% всех рабочих завода):

На основании этих данных вычислите:

1. По способу моментов: а) средний процент выполнения норм выработки; б) дисперсию и среднее квадратическое отклонение.

2. Коэффициент вариации. Оцените степень однородности совокупности.

3. С вероятностью 0,997 (t = 3) определить средний размер выполнения норм выработки всеми рабочими завода и долю рабочих с выполнением норм выработки более 104%.

Сделайте выводы.

Решение

Начинается решение задачи с определения выборочных характеристик для интервального ряда распределения: средней, дисперсии, квадратического отклонения и коэффициента вариации. Если в ряду имеются открытые интервалы, то необходимо по величине сделать их равными рядом лежащим интервалам.

Определим средний процент выполнения норм выработки с помощью средней взвешенной.

%

Таблица 3.2. Расчеты показателей

Дисперсия (у 2) определяется по формуле:

где х -- значения осредняемого признака (середины интервалов);

- среднее значение;

f - частота (или частость) ряда распределения.

Среднее квадратическое отклонение исчисляется как корень квадратный из дисперсии

.

Коэффициент вариации (V) характеризует степень однородности совокупности в отношении изучаемого признака, т.е. показывает насколько типична вычисленная средняя () для данной совокупности. Коэффициент вариации определяется по формуле:

На следующем шаге необходимо определить ошибки выборочного наблюдения для средней и для доли. Предельная ошибка выборочной средней () для случайного отбора определяется по формуле:

,

где t - коэффициент доверия (определяется по специальным таблицам в зависимости от заданной вероятности);

n - объём выборочной совокупности;

N - объём генеральной совокупности.

Предельная ошибка доли () определяется по формуле:

где W - выборочная доля (удельный вес единиц в выборочной совокупности, которые обладают определённым значением изучаемого признака).

После определения предельных ошибок выборки необходимо указать границы генеральной средней () и генеральной доли (с ):

В результате проведенного исследования установлены предельные ошибки и указаны границы генеральной совокупности и генеральной доли.

С вероятностью 0,997 можно сказать, что процент выполнения плана будет колебаться от 95,23% до 111,58% , а доля рабочих с выполнением плана выпуска более 104% будет колебаться от 23,4 до 32,6 %.

ЗАДАЧА VIII

На основе данных ЗАДАЧИ I оценить тесноту связи между стажем работы и уровнем заработной платы рабочих, рассчитав эмпирическое корреляционное отношение

Сделайте выводы.

Решение

Эмпирическое корреляционное отношение определяется по формуле:

где межгрупповая дисперсия;

общая дисперсия.

Групповые средние суммы активов банков были определены в задаче 1:

|

Группы по стажу, лет. |

Средние показатели по группе |

|||

|

Средний стаж рабочих, лет. |

Среднемесячная заработная плата одного рабочего, руб. |

|||

Определим теперь среднее значение, общую дисперсию, и межгрупповую дисперсию суммы активов банков:

тыс. руб.;

тыс. руб. 2 ;

тыс. руб. 2 .

В результате эмпирическое корреляционное отношение будет равно:

Вывод: Рассчитанное значение эмпирического корреляционного отношения свидетельствует о средней статистической связи между стажем работы и уровнем заработной платы рабочих.

Размещено на Allbest.ru

Подобные документы

Выявление зависимости между стажем работы и месячной заработной платой, уровня коэффициента сменности, метод выборочного исследования. Анализ ряда динамики урожайности и определение общего индекса затрат на производство и коэффициента детерминации.

контрольная работа , добавлен 30.07.2010

Комбинационное распределение рабочих цеха и завода в целом по общему стажу работы и заработной плате. Расчет среднего тарифного разряда, зарплаты и производственного стажа рабочих. Определение формы связи и степени тесноты между данными признаками.

курсовая работа , добавлен 10.11.2013

Расчет зависимости выпуска продукции и производительности труда от численности работающих. Определение среднего размера товарооборота. Вычисление показателей вариации и средней заработной платы работников. Расчет эмпирического корреляционного отношения.

контрольная работа , добавлен 26.02.2010

Определение среднего процента выполнения договорных обязательств и реализованной стандартной продукции. Вычисление показателей динамики и прироста товарооборота предприятия. Расчет возможной стоимости реализованной продукции. Исчисление индексов цен.

контрольная работа , добавлен 16.10.2010

Изменение структуры дохода от реализации, определение показателей использования средств производства и факторы выпуска валовой продукции в отчетный период. Анализ заработной платы и процента выполнения плана. Оценка кредитоспособности предприятия.

контрольная работа , добавлен 16.10.2010

Выявление зависимости между размером основных производственных фондов и выпуском продукции. Определение показателей дисперсии и коэффициента вариации. Расчет темпа роста средних остатков сырья. Исчисление экономии от изменения себестоимости продукции.

контрольная работа , добавлен 20.09.2010

Определение процента выполнения плана по каждому наименованию продукции в текущих и сопоставимых ценах. Влияние средней стоимости основных средств и фондоотдачи на изменение выпуска продукции. Расчет относительной экономии (перерасхода) основных средств.

контрольная работа , добавлен 28.04.2015

Виды сравнения различных показателей по предприятию. Разработка принципиальной схемы приема цепных подстановок. Оценка выполнения плана; интенсификации производства. Объем выпуска продукции методом прямого счета. Определение маржинального дохода.

контрольная работа , добавлен 08.10.2010

Зависимость среднегодовой стоимости основных производственных фондов от выпуска валовой продукции. Оценка роста средней месячной заработной платы рабочих по заводу. Динамика добычи газа в одиннадцатой пятилетке в СССР. Тенденции цен и продаж на рынках.

контрольная работа , добавлен 17.11.2009

Определение баланса рабочего времени, численности фонда заработной платы производственных основных рабочих и сдельщиков, величины материальных расходов, себестоимости выпускаемой продукции, ценообразования, финансовых результатов предприятия "Пандора".

.jpg) Вывод о связи орфографии и синтаксиса

Вывод о связи орфографии и синтаксиса Сообщение о разнообразии животных

Сообщение о разнообразии животных Многогранник- это тело, поверхность которого состоит

Многогранник- это тело, поверхность которого состоит Сказкотерапия как один из методов работы с детьми с ограниченными возможностями здоровья в условиях инклюзивного образования

Сказкотерапия как один из методов работы с детьми с ограниченными возможностями здоровья в условиях инклюзивного образования