Как платят страховые взносы индивидуальные предприниматели? Новые сроки уплаты страховых взносов ип за себя

Какую сумму страховых взносов потребуется уплатить ИП «за себя» в 2018 году? Что изменилось в расчете суммы? Какие особенности уплаты фиксированных страховых взносов ИП без работников? Правда ли, что размер страховых взносов с 2018 году больше не зависит от МРОТ? Будет ли повышение суммы взносов в 2018 году, если доход индивидуального предпринимателя менее 300 000 рублей? Какая максимальная сумма взносов к уплате? Ответим на эти и другие вопросы, приведем примеры, а также приведем точные суммы фиксированных страховых взносов на обязательное пенсионное и медицинское страхование в 2018 году. Данная статья подготовлена с учетом положений Федерального закона от 27.11.2017 № 335-ФЗ.

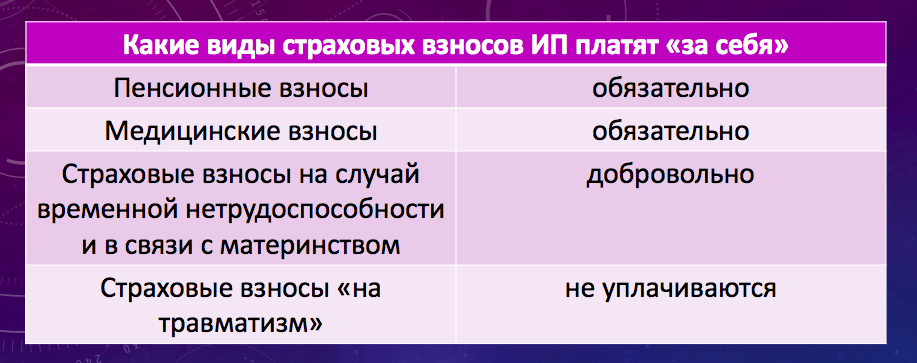

Какие взносы платят ИП: вводная информация

Индивидуальные предприниматели обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физлиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст. 419 НК РФ). Но также ИП должны перечислять обязательные страховые взносы «за себя» (ст. 430 НК РФ):

- на пенсионное страхование;

- на медицинское страхование.

Перечислять страховые взносы «за себя» ИП обязаны в любом случае. То есть, вне зависимости от того, ведут ли они фактическую предпринимательскую деятельность или же просто зарегистрированы в статусе ИП и бизнесом не занимаются. Это следует статьи 430 НК РФ. Такой подход применяется и в 2018 году.

Существуют также страховые взносы на случай временной нетрудоспособности и в связи с материнством. Этот вид страховых взносов ИП, по общему правилу, не платят (п.6 ст. 430 НК РФ). Однако уплату этих взносов можно производить на добровольных началах. Это предусмотрено статьей 4.5 Федерального закона от 29.12.2006 № 255-ФЗ. Для чего платить эти взносы добровольно? Это делается для того, чтобы в случае, например, болезни, ИП мог бы получить соответствующее пособие по болезни за счет средств ФСС.

Изменились сроки уплаты взносов ИП

Страховые взносы «на травматизм» индивидуальные предприниматели не уплачивают совсем. Уплата этого вида страховых взносов ИП не предусмотрена даже на добровольной основе.

Как рассчитывались страховые взносы до 2018 года

- МРОТ на начало календарного года;

- тарифы страховых взносов в соответствующий фонд;

- период расчета страховых взносов «за себя» (он может быть целый год, а может быть и меньше).

Принимая во внимание эти показатели индивидуальные предприниматели до 2018 года рассчитывали:

- фиксированный платеж «за себя», который не зависит от величины дохода;

- дополнительный взнос за себя с доходов свыше 300 000 руб. за год.

В результате, например, в 2017 году получались такие показатели к уплате:

Таким образом, до 2018 года на размер страховых взносов влиял, в частности, минимальный размер оплаты труда (МРОТ). Для расчета брали МРОТ по состоянию на 1 января 2017 года. Соответственно, если МРОТ на эту дату повышался, то увеличивалась и сумма страховых взносов ИП к уплате. См. « ».

Новый порядок расчета страховых взносов ИП с 2018 года

С 1 января 2018 года МРОТ составит 9489 рублей. См. « ». Если придерживаться прежних правил, то сумма фиксированных страховых взносов ИП с 2018 года должна была бы повысится. Однако с 2018 года вводится новый порядок расчета страховых взносов индивидуальных предпринимателей. Он зафиксирован в Федеральном законе от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

С 1 января 2018 года устанавливается новый фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование для ИП без наемных работников (уплачивающих взносы «за себя»). Эти платежи больше не будут зависеть от минимального размера оплаты труда (МРОТ). Для чего вводятся такие поправки? Поясним.

Правительство РФ решило довести МРОТ до прожиточного минимума – это должно произойти в начале 2019 года. Это значит, что страховые взносы ИП, если не отвязать их от МРОТ, вырастут очень сильно в ближайшие пару лет. А предложенные изменения позволят сохранить «экономически обоснованный уровень фискальной нагрузки» по уплате страховых взносов для ИП, не производящих выплат физлицам. Так сказано в пояснительной записке к законопроекту.

Идея законопроекта обсуждалась и была одобрена в ходе встречи президента России Владимира Путина и президента «Опоры России» Александра Калинина.

Пенсионные взносы ИП с 2018 года: новые размеры

С 2018 года страховые взносы на обязательное пенсионное страхование будут рассчитываться в следующем порядке:

- если величина дохода плательщика за расчетный период не превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период;

- если величина дохода плательщика за расчетный период превышает 300 000 рублей, – в фиксированном размере 26 545 рублей за расчетный период плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

Расшифруем новые значения и приведем примеры расчетов сумм к уплате в различных обстоятельствах.

Фиксированная сумма при доходах 300 тыс. рублей и меньше

Как мы уже сказали, в 2017 году фиксированные пенсионные взносы ИП «за себя» при доходах менее 300 000 рублей составляли 23 400 рублей. Эта сумма определялась по специальной формуле исходы из МРОТ и тарифов страховых взносов. Однако с 2018 года фиксированная сумма пенсионных взносов не будет зависеть от этих значений. Она будет просто закреплена в законе как 26 545 рублей.

Таким образом, с 2018 года фиксированные пенсионные взносы увеличились на 3145 р. (26 545 р. – 23 400 р.). C 2018 года всем индивидуальным предпринимателям, вне зависимости от ведения деятельности и получения доходов от бизнеса, потребуется заплатить в качестве обязательных пенсионных взносов 26 545 рублей.

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное страхование (26 545 р.) с 2019 года будет ежегодно индексироваться по решению Правительства РФ.

Пример 1. Деятельность в 2018 году не велась

Индивидуальный предприниматель Величко А.Б. был зарегистрирован в статусе ИП в 2017 году. Весь 2018 год он сохранял статус предпринимателя, но не вел никакой деятельности и не имел движений по расчетным счетам. Но, несмотря на это, за 2018 год ему, все равно, нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Пример 2. Доход за 2018 год менее 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 278 000 рублей (то есть, менее 300 тыс. рублей). В таких обстоятельствах за 2018 год ему также нужно перечислить в качестве фиксированных пенсионных взносов 26 545 рублей.

Если доходы более 300 000 рублей

Если по итогам 2018 года доходы ИП превысят 300 000 рублей, то индивидуальному предпринимателю потребуется заплатить дополнительно плюс 1,0% суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. В этой части никаких изменений с 2018 года не произошло. Такой подход применялся и ранее.

Максимальная сумма пенсионных страховых взносов

До 2018 года действовала формула по которой рассчитывали максимальную сумму пенсионных взносов. Больше суммы, рассчитанной по этой формуле, платить не требовалось. Вот эта формула:

Максимальная величина пенсионных взносов ИП за 2017 год, рассчитанная по этой формуле, составляла 187 200 руб. (8 x 7500 руб. x 26% x 12 мес.).

Однако с 2018 года порядок установления максимальной суммы пенсионных взносов изменился. Примерятся другая формула:

Как видно, в 2018 году также применятся восьмикратное ограничение, но уже не к МРОТ, а к фиксированной сумме – 26 545 рублей. Таким образом, более чем 212 360 р. (26 545 р. x 8) в 2018 году платеж в качестве пенсионных взносов быть не может.

Получается, что максимальная сумма пенсионных взносов к уплате с 2018 года увеличилась на 25 160 р. (212 360 р. – 187 200 р.).

Пример 3. Доход более 300 000 рублей

За 2018 год индивидуальный предприниматель Казанцев С.А. получил доход в размере 6 800 000 рублей. Эта сумма более 300 000 рублей на 6 500 000 р. (6 800 000 р. – 300 000 р.), поэтому пенсионные взносы за 2018 год будут включать в себя:

- 26 545 рублей – фиксированная часть пенсионных взносов;

- 65 000 р. (6 500 000 р. x 1 %) – это 1 процент от суммы дохода, превышающего 300 000 рублей.

Итого, общая сумма пенсионных взносов ИП «за себя» к уплате составит 91 545 р. (26 545 р. + 65 000 р.). Эта сумма не превышает максимальной величины (212 360 р.), поэтому должна быть перечислена в бюджет в полном объеме.

Медицинские взносы ИП с 2018 года: новые размеры

Размер медицинских страховых взносов в ФФОМС в 2017 году не зависили от дохода ИП, но также рассчитывался исхода из МРОТ. В 2017 году сумма медицинских взносов составляла 4590 рублей. См. « ».

С 2018 года сумма обязательных медицинских страховых взносов «отвязана» от МРОТ и зафиксирована в сумме 5840 рублей за расчетный период. На сколько с 2018 года увеличились страховые взносы ИП? Ответ- на 1250 р. (5840 р. – 4590 р.).

5840 рублей – это обязательная сумма. Ее с 2018 года должны уплатить за расчетный период все ИП вне зависимости от ведения деятельности, движения по счетам и получения доходов.

Откуда взялись такие суммы?

Ставку пенсионных взносов с 2018 года зафиксирована в размере 26 545 руб., если доход ИП не превышает 300 тыс. руб. за год. Если доход предпринимателя превышает 300 тыс. руб., то взносы в Пенсионный фонд составят 26 545 руб. + 1% доходов свыше 300 тыс. руб. Для взносов на медицинское страхование устанавливается платеж 5840 руб. Но откуда взялись такие цифры? К сожалению, в пояснительной записке к законопроекту никак не пояснялось, почему цифры именно такие.

Ежегодная индексация страховых взносов

Предусматривается, что фиксированный размер страховых взносов на обязательное пенсионное и медицинское страхование с 2019 года подлежит ежегодной индексации по решению Правительства РФ. Страховые взносы по новому порядку, скорее всего, будут индексироваться с опережением инфляции, которая прогнозируется в пределах 4% в ближайшие три года.

Страховые взносы для КФХ

С 1 января 2018 года также изменяется порядок расчета страховых взносов для глав и членов крестьянско-фермерских хозяйств. Размер страховых взносов на обязательное пенсионное и медицинское страхование в целом по крестьянскому (фермерскому) хозяйству определяется произведением фиксированного размера 26 545 рублей и 5 840 рублей на количество всех членов КФХ, включая его главу.

Взносы по нетрудоспособности и материнству

Как мы уже сказали, этот вид страховых взносов не является обязательным. Их ИП в 2018 году вправе перечислять добровольно. Чтобы рассчитать величину добровольного взноса по этому виду страхования за 2018 год, следует применить формулу, которая установлена частью 3 статьи 4.5 Федерального закона от 29.12.2006 № 255-ФЗ: МРОТ на начало года x тариф x 12 .

Если с 1 января 2018 года МРОТ будет 9489 рублей, то сумма взносов по нетрудоспособности и материнству в 2018 году для ИП будет составлять 3300 руб. (9489 руб. × 2,9% × 12 мес.).

Если статус ИП приобретен или утрачен в 2018 году

В 2018 году ИП должен платить фиксированные страховые взносы «за себя» только за то время, пока он пребывал в статусе индивидуального предпринимателя. То есть, можно сказать, что платить взносы нужно только за тот период, пока человек числился в ЕГРИП в статусе бизнесмена. Приведем примеры расчета страховых взносов ИП «за себя» в 2018 году в ситуации, когда человек приобрел и утратил статус индивидуального предпринимателя.

Условия примера. Человек получил статус ИП 16 февраля 2018 года. Однако 14 ноября 2018 года он уже снялся с учета в ИП и его исключили из ЕГРЮЛ. За весь период предпринимательской деятельности доход ИП составит 1 100 000 рублей. Как рассчитать обязательные фиксированные взносы «за себя» за 2018 год? Поясним.

Итак, статус ИП приобретен и утрачен в течение 2018 года. На такой случай принимайте во внимания такие положения налогового законодательства РФ:

- количество календарных дней в месяце начала осуществления деятельности нужно считать со дня, следующего после даты государственной регистрации ИП (п.2 ст. 6.1, п.3 ст. 430 НК РФ). То есть, в 2018 году фиксированные взносы ИП нужно рассчитывать с 17 февраля 2017 года;

- количество календарных дней в том месяце, когда ИП утратил свой статус, считайте до дня регистрации прекращения деятельности. Дату исключения из ЕГРИП в расчет страховые взносов в 2017 году не включайте (п.5 ст. 430 НК РФ). То есть, в нашем примере страховые взносы за ноябрь 2018 рассчитаем с 1 по 13 ноября.

Расчеты. Размер обязательных пенсионных взносов за один календарный месяц 2018 года составляет 2212 р. (26 454 р. / 12 мес.). Размер обязательных медицинских взносов за один месяц – 486 р. (5840 р. / 12 мес.).

Далее рассчитаем страховые взносы за неполные месяцы ведения предпринимательской деятельности в 2018 году. В нашем примере это февраль и ноябрь. За эти месяцы нам нужно посчитать дни ведения деятельности. Остальные месяцы (март-октябрь) зачтем полностью.

| Месяц | Сумма взносов |

| Февраль | В феврале 2017 года предпринимательская деятельность велась с 17 по 28 число (12 календарных дней). Всего в феврале 28 дней. Поэтому сумма взносов за февраль 2017 года составит: пенсионные взносы = 948 руб. (2212 р./ 28 дн.× 12 дн.); медицинские взносы = 208 руб. (486 р. / 28 дн.× 12 дн.). |

| Ноябрь | В ноябре 2018 года предпринимательская деятельность велась с 1 по 13 ноября 2017 года (13 календарных дней). Всего в ноябре 30 календарных дней. Поэтому сумма взносов за ноябрь 2018 года составит: пенсионные взносы = 958 руб. (2212 р. / 30 дн.× 13 дн.); медицинские взносы = 210 руб. (486/ 30 дн.× 13 дн.) |

| Март – октябрь (целые месяцы) | За период с марта по октябрь 2018 года включительно (за восемь полных месяцев) сумма взносов составит: пенсионные взносы: 17 696 руб. (2212руб. × 8 мес.); медицинские взносы 3888 руб. (486 р. % × 8 мес.). |

| ИТОГО | Итого фиксированные страховые взносы ИП «за себя» в 2018 году, который начал и прекратил деятельность, составят:

Поскольку ИП за период своей деятельности в 2018 году получил доход в общей сумме 1 100 000 рублей, требуется перечислить дополнительный пенсионный взнос с суммы, превысившей 300 000 руб. Сумма превышения составила 800 000 руб. (1 100 000 руб. – 300 000 руб.). Величина пенсионных взносов с дохода свыше 300 000 руб. равна 8000 руб. (800 000 руб. × 1%). Итого общая сумма пенсионных взносов в 2018 году составит 27 602 р. (19 602 р. + 8000 р.). Эта сумма не превышает максимального размера пенсионных взносов, установленного на 2018 год. Максимальная сумма пенсионных взносов в 2018 году – 212 360 рублей (о ней мы писали выше). |

Главные выводы

Ежегодно индивидуальные предприниматели должны перечислять фиксированные платежи в ПФР (пенсионный фонд), а также взносы в ФОМС (медицинское страхование). Размер платежей устанавливается правительством на последующий год и рассчитывается в зависимости от МРОТ. Помимо этого ИП может оплачивать взносы в фонд социального страхования (ФСС), но это уже на добровольной основе, делается это для получения социальных выплат, например, для выплаты больничного.

Сразу стоит отметить важную особенность фиксированных платежей – это обязательный платеж, который платят все физические лица, зарегистрированные в качестве индивидуального предпринимателя. Делится он на две части – первая сумма фиксированная и не зависит от прибыли, а вторая платиться в размере 1% от суммы прибыли, превышающей 300 тыс. рублей.

Платежи ИП в пенсионный фонд в 2018 году для ИП без работников

Сумма фиксированного платежа не зависит от:

- Выбранной системы налогообложения.

- Был ли получен доход от хозяйственной деятельности или убыток.

- Не имеет значение – есть ли у ИП наемные работники или нет.

- Ведется ли хозяйственная деятельность или нет – это не имеет значения.

- ИП может параллельно работать по найму и также он должен уплачивать платежи в пенсионной фонд за себя.

ВАЖНО! Некоторых думают, что можно не платить в ПФР и ФОМС, так как деятельность не ведется, но к сожалению, пока на руках не будет документов о у вас будет начисляться недоимка и капать пеня. Воспользуйтесь нашим – он поможет в расчете.

Тем не менее есть несколько случаев, когда можно не платить взносы при отсутствии деятельности:

Важные изменения по фиксированным платежам ИП с 2017 года

С 2017 года произошли важные изменения – их передали в ведомство налоговой инспекции, но порядок их расчета не изменен. Таким образом все платежи в ПФР и на ОМС необходимо будет осуществлять в свою налоговую по новым реквизитам. Следовательно КБК также изменен. Также налоговая будет исчислять недоимку по платежам, выписывать штрафы и проводить соответствующие проверки.

Важно! С 2017 года взносы в ПФР и на ОМС необходимо оплачиваться в налоговую инспекцию по месту регистрации ИП по новым реквизитам. КБК также изменились – теперь он начинаются с цифр 182, а не 392. Величина МРОТ с 1 января 2017 года для расчета взносов установлена в размере 7500 рублей. Взносы за травматизм в ФНС не передается.

Размер платежей ИП в ПФР и ФФОМС за 2017 и 2018 год

Как уже сказали, предприниматели одну часть платежей оплачивают не зависимо от полученного дохода, а вторую с превышения 300 тысяч руб., рассмотрим более подробно.

Ежегодный фиксированный платеж ИП 2017 (не зависимо от прибыли)

Данный платеж является фиксированным и обязательным для всех ИП, зависит от установленной величины МРОТ, расчет осуществляется по формуле:

- Для оплаты в ПФР = МРОТ * 26% * количество месяцев (если рассчитываем за год, то ставим 12)

- Для оплаты в ФОМС = МРОТ * 5,1% * количество месяцев (если рассчитываем за год, то ставим 12)

Размер МРОТ на 2016 год установлен в размере 6 204 руб. C 1 июля 2016 года размер МРОТ будет составлять 7500, при этом на фиксированные платежи за 2016 год данное увеличение не повлияет.

Фиксированные страховые взносы в ПФР в 2017 году для ИП – сумма платежа:

| Год | В пенсионный фонд (ПФР), руб. | В фонд медицинского страхования (ФФОМС), руб. | Итого, руб. |

| 2016 | 19 356,48 | 3 796, 85 | 23 153, 33 |

| 2017 | 23 400,00 | 4 590, 00 | 27 990, 00 |

Таким образом собственные платежи ИП в пенсионный фонд в 2016 году для ИП без работников и с работниками составляет в общей сложности 23 тысяч 153 рубля 33 копейки, хотя в 2015 году эта сумма составляла 22 261,38. Связано это с тем, что МРОТ в 2015 году был несколько меньше, чем в 2016-ом. В 2017 году уже придется заплатить 27 тысяч 990 рублей.

Срок уплаты взносов за текущий налоговый период устанавливается до 31 декабря этого же года.

Оплату можно осуществить единым платежом за год, однако лучше разбивать сумму на каждый квартал равномерными частями. Связано это с тем, что на величину оплаты взносов в ПФР предприниматель может уменьшить величину налога, однако при этом есть определенные нюансы, в зависимости от системы налогообложения, а также то – является ли предприниматель работодателем или нет.

Размер платежей ИП в ПФР и ФФОМС в 2018 году

Начиная с 2018 года правительство решило внести изменение, согласно которых фиксированную часть отвязали от МРОТ. Теперь размер платежей устанавливается правительством на текущий год и ежегодно индексируется. И хоть сумма за 2018 год выросла, тем не менее размер меньше, если бы расчет зависел бы от МРОТ.

Размер платежей ИП в ПРФ и на ОМС за себя за 2018 год:

КБК ИП фиксированный платеж 2017-2018

При оплате фиксированных платежей за 2016 год необходимо использовать при заполнении платежного поручения следующие номера КБК:

- Для оплаты в ПФР (Пенсионный фонд) – 392 1 02 02140 06 1100 160 (не применяются в настоящее время).

- Для оплаты ФФОМС (на медицинское страхование) – 392 1 02 02103 08 1011 160 (не применяются в настоящее время) .

Начиная с 2017 года платежи необходимо осуществлять в налоговую инспекцию по следующим реквизитам:

Внимание! Если вы открыли ИП в середине года, и не с начала месяца, например, с 7 октября, то расчет взносов необходимо производить исходя из не полностью отработанного месяца со следующего дня от момента регистрации (письмо Роструда № 17-4/ООГ-224 от 01.04.14). Т.е. в октябре у нас расчет будет с 8 по 31 число – 24 дня, а ноябрь и декабрь – учитываем как полные месяца.

Пример

Рассчитаем взносы в ПФР (ФОМС будет рассчитываться аналогично) за 25 дней. В примере значение МРОТ берем за 2016 год. МРОТ*26%/31*25 = 6204*26%*31/25 = 1300, 84. При этом итоговое значение округляем до второго знака после запятой. К расчетной цифре прибавляем суммы за ноябрь и декабрь. Получим за неполный год нужно будет оплатить в ПФР: 4 526 рубля 92 копейки.

1% в ПФР с суммы дохода, превышающего 300 тыс. руб.

Данный платеж совершают лишь те предприниматели, у которых сумма дохода превысила 300 тыс. рублей. При этом оплата производится лишь в ПФР, в ФФОМС ничего не платиться. Расчет довольно простой – берутся все доходы, не считая расходы и с суммы, превышающей указанный порог взымается 1%. Т.е. если у вас доходы составили 550 тыс. рублей, то вычитаем из 300 тыс. руб. и умножаем на 1% – итого 550 тыс. руб. – 300 тыс. руб. * 1% = 2 500 руб.

1% в ПФР = (Сумма дохода – 300 тыс. руб.) * 1%.

Срок уплаты взносов, начиная с 2018 года – не позднее 1 июля года, который следуют за отчетным.

- КБК для платежей в 2016 году – 392 1 02 02140 06 1200 160 (не используются в настоящее время) .

- КБК 1 процент в ПФР 2017 год – 182 1 02 02140 06 1110 160 .

Для разных систем налогового учета доходы считаются по своему принципу:

- ИП на общей системе – для расчета 1% берется разница между доходами и расходами (согласно ).

- При УСН “доходы” 6% – в расчет идет весь полученный доход за период.

- При УСН “доходы, уменьшенные на расходы” или 15% – ситуация двоякая. Базой для исчисления 1% будет также сумма доходов уменьшенная на величину расходов – к такому решению пришел Конституционный суд по года. Однако налоговая инспекция в описали, что базой считается доходы, при этом расходы не учитываются. Поэтому безопаснее, хоть и не правильно с точки зрения математики использовать мнение налоговой.

- ИП на патенте – в расчет берется расчетный показатель прибыли. При этом не важно – будет ли она по итогам период больше или меньше.

- ИП на ЕНВД – также берется в расчет сумма рассчитанного вмененного дохода. Размер полученной прибыли не имеет значение.

Внимание! Если ИП применяет несколько режимов налогообложения, то доходы необходимо суммировать при расчете 1%.

Важные нюансы:

- Данный платеж осуществляется только в случае превышения дохода предпринимателем суммы в 300 тыс. рублей, с меньшей суммы платеж не производится.

- Существует максимальная сумма платежа, которая высчитывается по формуле: 8 МРОТ * 26% * 12, таким образом в 2016 году она составляет 154 851 рублей 84 копейки.

- Начиная с 2016 года данный платеж необходимо осуществлять на отдельный номер КБК, который отличается от фиксированного платежа – 392 1 02 02140 06 1200 160 .

- Оплату можно производить, как в течение текущего года, для уменьшения налогов, так и до 1 апреля следующего года.

- С 2017 года все взносы перечисляются в ФНС по новым реквизитам.

Важно! Отметим, что ФНС признала, что сумма платежа в ПФР в размере 1% относится также к фиксированным, поэтому на ее величину также можно уменьшить сумму налогов. При этом оплатить суммы данных взносов можно и в отчетном году, тогда эту сумму можно брать к уменьшению в отчетном году, а не в следующем.

Сроки уплаты страховых взносов при закрытии ИП

Если вы решили закрыть ИП, то вам необходимо будет рассчитаться и по задолженности по фиксированным платежам ИП. Для того, чтобы погасить задолженность по взносам у вас есть 15 дней с момента внесения в государственный реестр сведение об исключении Вас в качестве ИП (согласно статьи 16 Федерального закона № 212-ФЗ). При этом день внесения сведений входит в данный период.

Особенности оплаты страховых взносов

При оплате взносов следует учитывать некоторые особенности:

- Оплатить фиксированный платеж ИП в 2017 году, а также в последующих можно с расчетного с личного счета предпринимателя, открытого в любом банке, например, со счета в Сбербанке.

- Сумму взносов необходимо оплачивать с учетом копеек.

- Если гражданин открывает ИП не с начала года, то расчет взносов осуществляется с момента открытия предпринимательства и до конца данного года.

- Если гражданин закрывает ИП не в конце, то платежи рассчитываются с начала отчетного года и до момента закрытия предпринимательства.

- Оплата фиксированного платежа в ПФР и 1% с суммы превышения с 2017 года осуществляются по разным КБК.

Уменьшение налогов на страховые взносы

Отметим, что сумму налогов, в зависимости от системы налогообложения можно уменьшить, как на сумму фиксированного платежа, так и на платеж в 1% от суммы превышения прибыли в 300 тыс. рулей, так как он в настоящее время также приравнен к фиксированным платежам.

ИП на УСН «Доходы»

Если у предпринимателя есть наемные работники, то он может уменьшить величину налога не более, чем на 50% сумм, уплачиваемых в ПФР за работников. Если у него нет работников, то налог уменьшается на 100% сумм фиксированных платежей. При этом перечислять взносы лучше поквартально, ведь на них уменьшаются и ежеквартальные авансовые платежи по .

ИП на ЕНВД

Если предприниматель ведет деятельность попадающую под , то в таком случае величину налога можно уменьшить на 50% от суммы платежей в ПФР на сотрудников, если у ИП есть работники, а также на оплаченный взносы за ИП. Если у ИП нет работников, то налог уменьшается на 100% сумм фиксированных платежей ИП за себя.

Важно! Исчисление расчет декларации производится “кассовым” методом. Т.е. при уменьшении налога берутся перечисления, оплаченные в течении расчетного периода, а не начисленные за этот же период ().

ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО

В данном случае не имеет значение является ли предприниматель работодателем или нет. Суммы платежей в ПФР включаются в сумму расходов, которые в свою очередь уменьшают налоговую базу по УСН , или . Поэтому расчет в этом случае несколько иной, нежели в описанных выше системах налогообложения.

ИП на Патенте

В этом случае налоги рассчитываются в виде фиксированного платежа – в виде патента (), который нельзя уменьшить на перечисляемые суммы в ПФР. Также не имеет значение есть у предпринимателя сотрудники или нет.

Отчетность

Начиная с 2012 года предприниматели, которые работают без сотрудников никакой отчетности не сдают. Но если предприниматель привлекает работников, то он должен оплачивать помимо фиксированного платежа, осуществлять платежи в ПФР за сотрудников, а также предоставлять следующую отчетность:

Если ИП произвел не полную оплату или же не заплатил взносы вовсе, то возможно наложение штрафа размером 20%. При этом если был выявлен умысел в не оплате налогов, штраф может составить 40% от суммы недоимки.

Важно. Обратите внимание, что начиная с 4 февраля 2019 года изменятся реквизиты по оплате налогов и взносов в 26 регионах РФ. Прочтите вот здесь, пожалуйста: Рекомендую уточнять после этой даты реквизиты в своей налоговой инспекции, а также обновлять свои программы учета.

Добрый день, уважаемые ИП!

Предположим, ИП без сотрудников решил заплатить обязательные взносы “за себя” за полный 2018 год . Наш ИП хочет платить обязательные взносы поквартально, наличными, через отделение “СберБанка России”. Также наш ИП из примера хочет заплатить 1% от суммы, превышающей 300 000 рублей в год по итогам 2018 года, но об этом случаем мы поговорим в самом конце этой статьи.(Разумеется, ИП на УСН “доходы” с нулевым годовым доходом, или меньшим, чем 300 000 рублей в год не должны платить этот 1%.)

В этом случае, наш ИП должен заплатить государству за 2018 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 26 545 рублей

- Взносы в ФФОМС “за себя” (на медицинское страхование): 5 840 рублей

- Итого за 2018 год = 32 385 рублей

- Также не забываем про 1% от суммы, превышающей 300 000 рублей годового дохода (но об этом чуть ниже)

Но вернемся к статье… Наш ИП хочет платить поквартально, чтобы равномерно распределить нагрузку в течении 2018 года.

А значит, он каждый квартал платит следующие суммы:

То есть, наш ИП каждый квартал печатает две квитанции на оплату страховых взносов и ходит с ними в “Сбербанк” для оплаты наличными. Причем сроки по квартальным платежам установлены такие:

- За первый квартал 2018 года: с 1 января до 31 марта

- За второй квартал 2018: с 1 апреля до 30 июня

- За третий квартал 2018: с 1 июля до 30 сентября

- За четвертый квартал 2018: с 1 октября по 31 декабря

В нашем примере мы рассмотрим именно тот случай, когда ИП платит поквартально. Именно такие сроки платежей по взносам предлагают почти все бухгалтерские программы и онлайн-сервисы. Таким образом нагрузка по обязательным страховым взносам для ИП распределяется более равномерно.

А ИП на УСН 6% еще может делать вычеты из авансов по УСН. Обратите внимание , что если у вас открыт счет ИП в банке, то настойчиво рекомендуется платить взносы (и налоги) только с него. Дело в том, что банки, начиная с июля 2017 года и этот момент контролируют. И если у вас открыт счет в банке для ИП, то обязательно платите все налоги и взносы только со счета ИП, а не наличными

Так как мы платим как ИП, то расставляем “галочки” следующим образом:

И сразу указываем нужный нам КБК

- Если платим обязательный взнос на пенсионное страхование “за себя”, то вводим КБК за 2018 год: 18210202140061110160

- Если платим обязательный взнос на медицинское страхование “за себя”, то вводим другой КБК за 2018 год: 18210202103081013160

Важно: вводим КБК БЕЗ ПРОБЕЛОВ!

То есть, когда будете оформлять эти две квитанции на пенсионное и медицинское страхование проделаете эту процедуру два раза, но на этом шаге укажете разные КБК и разные суммы платежей, которые указаны выше и выделены желтым цветом.

Еще раз напомню по суммам платежей за полный 2018 год:

- Взносы в ПФР “за себя” (на пенсионное страхование): 26545 рублей

- Взносы в ФФОМС “за себя” (на медицинское страхование): 5840 рублей

Если будете поквартально, то суммы будут такими:

- Взносы в ПФР: 26545: 4 = 6636,25 рублей

- Взносы в ФФОМС: 5840: 4 = 1460 рублей

Понятно, что если ИП работал неполный год, то придется пересчитать взносы самостоятельно, с учетом даты открытия (или закрытия ИП). А не за полный год платить взносы.

Разумеется, Вы введете код своей налоговой инспекции.

Если не знаете код своей налоговой инспекции, то обратите внимание на подсказку справа (см. на рисунке выше).

Выбираем статус лица оформившего платеж как “09”- налогоплательщик (плательщик сборов) – индивидуальный предприниматель.

- ТП – платежи текущего года

- И указываем налоговый период: ГД-годовые платежи 2018

- Вводим сумму платежа (разумеется, у вас может быть другая сумма)

- Фамилия

- Отчество

- Адрес по прописке

Обращаю внимание, что нужно платить взносы от своего имени. Жмем кнопку “Далее” и снова все проверяем…

После того, как убедились, что данные внесены корректно, нажимаем на кнопку “Оплатить” Если хотите оплатить наличными, при помощи квитанции, то выбираем “Наличный расчет” и жмем на кнопку “Сформировать платежный документ”

Все, квитанция готова

- Так как мы вводили КБК 18210202140061110160 , то у нас получилась квитанция на оплату обязательных взносов на пенсионное страхование ИП.

- Для того, чтобы оформить квитанцию на оплату обязательного взноса на медицинское страхование повторяем все шаги, но на этапе ввода КБК указываем другой КБК: 18210202103081013160

1. Пример квитанции для квартального платежа на обязательное пенсионное страхование:

2. Пример квитанции для квартального платежа на обязательное медицинское страхование:

Печатаем эти квитанции, и идем платить в любое отделение “Сбербанка” (или в любой другой банк, где принимают такие платежи). Квитанции об оплате и чеки нужно обязательно сохранить!

Важно: Лучше не затягивать со сроками оплаты обязательных взносов «за себя» до 31 декабря, так как деньги могут просто “зависнуть” в недрах банка. Такое бывает. Лучше сделать это как минимум, за 10 дней до истечения срока.

А как сформировать квитанцию на оплату 1% от суммы, превышающей 300 000 рублей в год?

Действительно, те ИП, у которых в 2018 г. годовой доход составит БОЛЕЕЕ чем 300 000 рублей, обязаны еще заплатить 1%, от суммы, превышающей 300 000 рублей.

Нас же сейчас больше интересует другой вопрос: где взять квитанцию на оплату этого 1%? Еще раз напомню, что этот платеж необходимо совершить строго до 1 июля 2019 года. (по итогам 2018 года, разумеется). Так вот. В отличие от 2016 года, отдельного КБК для оплаты 1% не предусмотрено.

Это означает, что когда настанет пора платить этот 1%, то Вам нужно будет сформировать точно такую-же квитанцию, как и для оплаты взносов на обязательное пенсионное страхование.

Фактически, у вас точно-такая же квитанция, как и при оплате обязательного взноса на пенсионное страхование. Только будет другая сумма платежа, разумеется.

Вот, собственно, и все

Но напоследок я еще раз повторюсь, что такие платежки нужно оформлять в бухгалтерских программа и сервисах. Не нужно все вести в ручном режиме в надежде сэкономить несколько тысяч рублей…

P.S. Напомню, что сервис можно найти по этой ссылке: https://service.nalog.ru/

С уважением, Дмитрий Робионек

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:Обязательные страховые взносы предусмотрены как для работодателей, которые уплачивают их с выплат своему персоналу, так и для самозанятых лиц без работников, которые обязаны перечислять данные платежи за себя. Каждый работодатель, использующий наемный труд, должен производить отчисления в обеспечение пенсионного, социального и медицинского страхования своих работников. Данные отчисления именуются страховыми взносами и носят обязательный характер. Перечисления производятся ежемесячно во внебюджетные фонды. К работодателям можно отнести любое лицо, у которого имеется персонал, в отношении которого производятся выплаты различного характера. Кроме этого, самозанятые лица без персонала обязаны перечислять взносы страхового характера за себя на медицинское и пенсионное страхование. Порядок и сроки уплаты страховых взносов определяются законом №212-ФЗ, этот законодательный документ был принят 24.07.09 и отредактирован 29.12.15.

Порядок уплаты взносов за работников

Пятнадцатая статья закона №212-ФЗ определяет особенности уплаты взносов страхового характера в ФСС и ПФР с вознаграждений, начисляемых наемным работникам. Обязанность по исчислению и оплате страховых взносов ложится на работодателя, который обязан по факту рассчитанной зарплаты каждого работника произвести начисление по текущей ставке.

В срок, установленный указанным законом, следует перечислить денежные средства отдельно в ПФР (взносы на медицинское и пенсионное страхование обязательного характера – ОМС и ОПС) и ФСС (взносы на социальное страхование – ОСС).

Расчеты выполняются по каждому сотруднику персонально, так как при исчислении следует учитывать общий заработок конкретного работника с начала года на предмет его сравнения с предельной базой для исчисления взносов.

После расчета взносов каждого сотрудника полученные цифры суммируются в отношении отдельных видов страхований. Полученные суммы перечисляются отдельными платежками на ОМС, ОПС и ОСС. Первые два платежа выполняются в Пенсионный фонд, последний – в ФСС. Платежи подлежат перечислению в срок, установленный вторым пунктом ст.15 закона №212-ФЗ. Суммы уплачиваются без округлений и только в безналичном виде. Наличные расчеты с государственными фондами не применяются.

Деньги перечисляются в то отделение фонда, которое расположено по адресу нахождения основного офиса компании. Если имеются обособленные подразделения с собственными работниками, которым производятся выплаты самим подразделением, то оплачивать взносы по этим работникам нужно по месту расположения обособленного подразделения. Если же они находятся за пределами РФ, то уплата должна производиться по месту головного офиса.

Уплата взноса заключается в формировании платежного документа с указанием верной суммы взноса и соответствующего КБК.

Фонды считают взносы уплаченными той датой, которая соответствует дню подачи платежки в банк с условием наличия достаточной суммы на счете компании.

Если платежка отозвана компанией, или банк ее вернул, то считается, что взносы не уплачены. Также платежи не будут считаться оплатой страховых взносов, если поручения заполнены не верно (за исключением ИНН и КПП, в которых могут быть допущены ошибки).

Нарушение сроков уплаты влечет за собой начисление пени, размер которой определяется как неуплаченная сумма, умноженная на дни просрочки и на 1/300 ставки рефинансирования.

Уплата страховых взносов если организация закрывается или реорганизуется

При прекращении деятельности организации или ИП работодателя, необходимо заполнить расчет по каждому типу взносов за временной отрезок с начала года и по день формирования расчета и предоставить его в соответствующий фонд до дня передачи заявления о закрытии деятельности.

Разность между суммой взноса из расчета и уже уплаченной величиной подлежит перечислению в течение пятнадцати дней со дня передачи расчета в фонд.

Если компания реорганизуется, то все обязательства, включая уплату взносов страхового характера, переносятся на правопреемника.

Сроки уплаты страховых взносов в ПФР

В Пенсионный фонд переводятся взносы на ОПС по обязательному и дополнительному тарифам, а также взносы на ОМС по ставке 5,1%. Именно ПФР администрирует медицинские взносы и контролирует их уплату.

Сроки для перечисления данных платежей установлены пятым пунктом ст.15 закона №212-ФЗ, который оговаривает, что оплату нужно производить до пятнадцатого числа каждого месяца. Платеж совершается за прошедший месяц, за который и начислена заработная плата. При совпадении этой даты с выходным днем, срок выполнения отчислений переносится на рабочий день, следующий за выходным.

В 2016 году не требуется разделять пенсионный платеж на накопительную и страховую составляющую, Пенсионный фонд это сделает самостоятельно. Для заполнения платежки берется КБК, соответствующий платежу страховой части. Ранее запланированное разбиение платежа на взносы с выплат в пределах и свыше лимит в 2016 году не реализовано.

Пенсионные отчисления по дополнительному тарифу уплачиваются с разбиением на 2 платежа в соответствии с категорией работников.

Сроки уплаты страховы взносов в ФСС

В ФСС оплачиваются обязательные социальные отчисления, исчисляемые по тарифу 2,9% с вознаграждений, не превышающих лимита, на 2016 год установленного в размере 718000 руб. При этом исчисленную сумму можно сократить на величину выплаченных социальных пособий, больничных компенсаций.

Сроки уплаты утверждены пятым пунктом ст.15 закона №212-ФЗ – до 15-го числа включительно следующего месяца. Выпадение данного числа на выходной день влечет за собой перенос срока на следующий рабочий день.

Платеж выполняется одной суммой, образец заполнения платежки находится на сайте ФСС.

Взносы следует производить в указанный срок даже, если зарплата работникам рассчитана и выдана в одном месяце. Не принципиальна фактическая дата выплаты дохода, важно соблюсти срок, указанный в законе №212-ФЗ.

Пример:

Компания за апрель 2016г. персоналу выплатила зарплату 30 апреля. Когда нужно перечислить страховые взносы?

Срок для перечисления – до 15 мая включительно. Так как этот день соответствует выходному дню по календарю (воскресенье), то последний день для перечисления – 16 мая.

Уплата взносов на травматизм

Закон №125-ФЗ от 24.07.98 предусматривает также уплату обязательных взносов от несчастных случаев и профзаболеваний. Данный вид страхования относится к социальным, и взнос по нему уплачивается в ФСС. Ставка этого платежа меняется в зависимости от класса профессионального риска.

Срок перечисления данного платежа тот же, что и для остальных взносов – не позднее 15-го числа каждого месяца. Данный срок введен редактирующим приказом №394-ФЗ от 29.12.15.

Уплата взносов с доходов работников в 2016г

Порядок уплаты страховых взносов ИП

Шестнадцатая статья закона №212-ФЗ определяет порядок уплаты взносов теми лицами, которые не используют наемный труд. Такие лица производят отчисления за себя. Их размер либо фиксирован, либо условно фиксирован – зависит от величины годового дохода и типа платежа. К таким плательщикам можно отнести ИП, ГКХ, нотариусов и прочих лиц, ведущих частную практику.

Начисление взносов за себя в 2016 году производится по следующим ставкам:

- Пенсионные отчисления с дохода в пределах 300000 руб. – 26%.

- Пенсионные отчисления с дохода свыше 300000 руб. – 1% от суммы превышения.

- Медицинские – 5,1%.

Расчет производится по каждому виду отчислений и перечисляются разными расчетно-платежными документами в срок, установленный вторым пунктом ст.16 закона №212-ФЗ.

Если ИП закрывается

Для прекращения деятельности ИП в налоговую подается соответствующее заявление, на основании которого фиксируется факт закрытия индивидуального предпринимательства на государственном уровне. При этом пенсионные и медицинские отчисления должны быть выполнены в течение пятнадцати дней с даты официального закрытия ИП.

Сроки уплаты страховых взносов для ИП

Второй пункт ст.16 закона №212-ФЗ определяет, что взносы следует оплачивать:

- До 31.12 включительно текущего года – взносы на ОМС и ОПС с дохода менее 300000 включительно (по ставкам 5,1% и 26% соответственно).

- До 01.04 апреля включительно следующего года – взносы на ОПС с дохода от 300000 (1% от величины превышения).

Субъект бизнеса может осуществлять свою деятельность путем регистрации в налоговых органах в статусе ИП. Положения нормативных документов закрепляют за данным физлицом обязанность рассчитывать и перечислять в бюджет фиксированные платежи по обязательному страхованию. Это он должен делать независимо от того, есть ли у него трудовые контракты или нет.

В конце осени был принят новый закон, который кардинально поменял существующее ранее правило по определению взносов. В указанном нормативном акте платежи ИП на собственное страхование теперь не зависят от установленной суммы МРОТ. В нем устанавливаются перечисления на пенсионное и медицинское страхование в виде постоянной суммы.

Новые нормы утвердили максимальную сумму страховых взносов в ПФР с учетом части, какая рассчитывается от размера полученного предпринимателем дохода за год. Также в отношении последнего платежа был изменен срок уплаты. Его перенесли на более поздний период.

Размер страховых взносов ИП в 2019 году

НК РФ определяет суммы, который предприниматель должен отправить в бюджет на обязательное страхование за себя. Они включают две части. Рассчитать их можно на нашем .

Фиксированный платеж

С 01 января 2018 года для этих платежей устанавливается постоянная сумма, какая зафиксирована в НК РФ и не завит от МРОТ.

Таким образом, ИП нужно выплатить фиксированные платежи в следующих размерах:

| Год | В ПФР, руб. | В ФОМС, руб. | Всего |

| 2017 | 23400.00 | 4590.00 | 27990.00 |

| 2018 | 26545.00 | 5840.00 | 32385.00 |

| 2019 | 29354.00 | 6884.00 | 36238.00 |

Внимание! При осуществлении расчета не учитывается, работал предприниматель фактически или нет. Обязанность по исчислению таких платежей у него возникает с момента регистрации в ЕГРИП и заканчивается при закрытии предпринимательства.

Когда эти процедуры осуществляются в течение года, то складывается ситуация, при которой за год физлицо должно пересчитать суммы фиксированных платежей с учетом фактически отработанного времени. Корректировать суммы нужно пропорционально времени работы.

1% с превышения дохода

Вторую часть необходимо платить тем ИП, у которых суммарный доход превышает 300000 рублей.

Для ее определения используется следующий алгоритм:

(Выручка ИП - 300000)*1%

Предприниматель может одновременно работать сразу на нескольких режимах, тогда его доход необходимо сложить по каждому из них.

Доход предпринимателя определяется:

- При использовании ЕНВД учитывается так называемый вмененный доход, рассчитанный по правилам установленными НК РФ.

- При упрощенке «доходы» – по сумме фактически поступившей выручке ИП.

- При упрощенке «доходы-расходы» – по сумме поступившей фактической выручки. При этом уменьшать полученное значение на величину произведенных расходов не надо – это с одной стороны, так конкретики в НК кодексе не прописано. С другой стороны в суде было рассмотрено дело Жариновой, по которому суд встал на сторону предпринимателя и взносы были исчислены из разницы доходы минус расходы.

- На общем режиме - к учету принимается полученный предпринимателем доход. Однако, в этом случае физлицо имеет право вычесть из данных поступлений профессиональные вычеты.

- При патенте - в виде дохода используется расчетная стоимость патента.

Сроки уплаты ФП ИП

Нормы права закрепляют требование производить оплату фиксированных платежей в закрепленные сроки. Первую сумму нужно отправить до окончания идущего года, то есть до 31 декабря. При этом когда именно и в какой части выплачивать взносы предприниматель решает сам.

Он может разбить данную сумму на месячные или квартальные доли, или же оплатить взносы единым платежным документом сразу. Основное правило - платеж нужно осуществить до завершения года.

На некоторых льготных режимах позволяет учесть суммы перечисленных страховых взносов в счет причитающихся налогов:

- При ЕНВД - если ИП осуществит во время отчетного квартала платежи на обязательное страхование, он имеет право принять такие выплаты к учету при расчете единого налога. К примеру, ЕНВД за 1 квартал можно уменьшить, если выплата взноса была произведена в срок с января по март включительно.

- При УСН – страховые взносы можно использовать при определении авансовой выплаты по налогу, так и по завершении года в общей сумме налога.

Своевременная оплата фиксированных платежей для ИП без привлеченных лиц на спецрежимах иногда позволяет снизить до нуля налоги по результатам его деятельности.

бухпроффи

Важно! Начиная с 2018 года согласно новому закону срок уплаты части в объеме 1% сверх выручки ИП 300000 рублей установлен до 1 июля следующего после отчетного периода года.

КБК для оплаты фиксированных взносов ИП в 2019 году

После перехода администрирования взносов и последовавшего изменения КБК, нововведений в этом направлении больше не планируется.

По платежам на ПФ:

- Взносы в фиксированном размере и 1% – 18210202140061110160

- Пени – 18210202140062110160

- Штрафы – 18210202140063010160

По платежам на ОМС:

- Взносы – 18210202103081013160

- Пени – 18210202103082013160

- Штрафы – 18210202103083013160

Как создать платежку на перечисление фиксированных платежей

Для предпринимателя доступно несколько способов произвести погашение обязательств перед ФНС. Можно осуществить выплату по бумажной квитанции в любом банке, электронными деньгами при помощи отдельной страницы на сайте налоговой, либо платежным поручением со своего расчетного счета.

Как оформить платежку с помощью сервиса налоговой на nalog.ru?

На портале ФНС представлен удобный сервис, при помощи которого можно создать квитанцию на перечисление платежей через банк.

Шаг 1. Открыть страницу для создания квитанции: https://service.nalog.ru/payment/payment.html

Шаг 2. В графе выбора плательщика указать «Индивидуальный предприниматель», в графе выбора типа бланка «Расчетный документ» выбрать «Платежный документ». Таким способом можно получить квитанцию, какую можно использовать для перечисления через оператора банка, либо погасить ее сразу на сайте электронными деньгами.

Внимание! Если в этом поле нажать «Платежное поручение», то будет сформирован документ для оплаты с банковского счета. Однако в такой ситуации нужно также будет заполнить реквизиты получателя (ФНС).

Шаг 3. На этом шаге записывается код КБК по выбранному платежу. Нужно вписать его в графу и нажать клавишу Enter, и дальше оставшиеся поля заполнятся самостоятельно. Код нужно вносить единой строкой без пробелов и иных знаков.

Шаг 4. Заносятся сведения о получателе взносов. Первую графу «Адрес объекта налогообложения» нужно оставить без заполнения. В графе «Код ИФНС» нужно выбрать налоговую, куда выполняется платеж. Дальше нужно выбрать из списка муниципальное образование.

Адрес нужно будет ввести в форме:

Заполненная графа будет выглядеть так:

Шаг 5. На этом шаге заносятся сведения о будущем платеже. Графа «Статус лица» должна содержать код «09», что обозначает ИП. Основание платежа – «ТП», что значит платеж за данный год. Графа «Налоговый период» указывается год, после этого в поле вручную вписывается его номер. В последнее поле записывается сумма для уплаты.

Шаг 6. На этом шаге вносится информация о плательщике. Здесь записываются Ф.И.О., код ИНН и адрес. Поле «ИНН» должно заполняться в обязательном порядке, если перечисление будет осуществляться электронными деньгами.

Шаг 7. Здесь можно просмотреть все внесенные сведения и щелкнуть «Оплатить». Если на предыдущем шаге был записан ИНН, то можно выбрать - произвести электронную оплату, либо сделать квитанцию для оплаты вручную.

Если же ИНН не был проставлен, будет доступна только квитанция. При электронной оплату будет открыто окно с эмблемами платежных систем и банков, где можно выбрать желаемый вариант платежа.

Как оформить платежное поручение для перечисления через банк по счету ИП

ИП может для ведения безналичных расчетов открыть счет в банке. Тогда произвести перечисление фиксированных сумм можно с него, оформить платежное поручение. Чтобы правильно заполнить этот бланк, можно использовать специализированные программы или интернет-сервисы.

При заполнении платежного поручения на перечисление фиксированных платежей нужно придерживаться правил:

- Статус плательщика должен содержать код «09»;

- У предпринимателя записывается только ИНН, а место под КПП должно быть пустым, поскольку данного кода у ИП нет;

- Полностью записываются Ф.И.О. ИП, и банковские реквизиты - БИК, расчетный и корсчета. После этого записываются реквизиты ФНС, куда отправляется платеж. Эти сведения можно посмотреть на сайте налоговой службы;

- В поле 104 нужно записать код КБК платежа одной строкой без пробелов;

- В поле 105 нужно внести код ОКТМО;

- Далее нужно проставить код «ТП» – это текущий платеж;

- Поскольку фиксированные платежи перечисляются за год, то в поле периода нужно записать ГД.00.17, если осуществляется платеж за 2017 год. Крайние 2 цифры обозначают последние 2 цифры года;

- Поле «Вид платежа» должно содержать «01»;

- В поле «КОД» нужно записать «0»;

- В качестве очередности платежа указывается 5;

- В поля 108 и 109 записывается «0», поле «110» не заполняется вообще (должно остаться пустым);

- В назначении платежа проставляется, что это перечисление фиксированного взноса за 2017 год, после чего указать регистрационный номер фонда.

Ответственность за не оплату взносов

Рассчитанные размеры взносов нужно отправить в бюджет в определенные для этого сроки. Если их нарушить - у ФНС будут основания для выставления предпринимателю штрафа. Сумма санкций будет определяться на основании размера неоплаченных обязательств.

Как и по другим платежам, минимальная сумма в этой ситуации устанавливается в отношении 20% от задолженности. Штраф действует в ситуациях, если задержка не была умышленной. Например, предприниматель забыл о том, что необходимо совершить платеж, перепутал дату и т. д.

Однако если будет доказано, что предприниматель знал о необходимости погашения обязательств, и у него были на это денежные средства, но он это целенаправленно не сделал, то размер штрафа будет по каждому дню каждый день, которые прошли между последним днем платежа и датой действительной уплаты, могут быть начислены пени. Их размер определяется как 1/300 от ставки Центробанка за каждый день.

Сумма штрафа может уменьшаться после судебного разбирательства, если предприниматель сможет доказать, что для неуплаты у него были непреодолимые обстоятельства (например, был госпитализирован). Минимально штраф в этой ситуации снижается в 2 раза. Но размер начисленных пени уменьшению не подлежит, их нужно будет перечислять полностью.

Церковь петра и павла в солдатской слободе Во время концерта

Церковь петра и павла в солдатской слободе Во время концерта Подвиг новомучеников и исповедников российских и его значение для церкви Значение подвига новомучеников и исповедников российских

Подвиг новомучеников и исповедников российских и его значение для церкви Значение подвига новомучеников и исповедников российских Блаженный прокопий вятский

Блаженный прокопий вятский Энола Гэй: один из всадников Апокалипсиса

Энола Гэй: один из всадников Апокалипсиса