Платежное поручение. Платежное поручение онлайн (где заполнить быстро)

При раз-ра-бот-ке сер-ви-са пе-ча-ти пла-теж-ных по-ру-че-ний и под-го-тов-ке спра-воч-но-го ма-те-ри-а-ла бы-ло ис-поль-зо-ва-но мно-же-ство от-кры-тых ис-точ-ни-ков ин-фор-мации. Два ис-точ-ни-ка хо-чет-ся от-ме-тить особо:

Послед-няя ста-тья, кро-ме все-го про-че-го, со-дер-жит мно-го по-лез-ной ин-фор-ма-ции о вза-и-мо-свя-зях меж-ду на-ло-го-вы-ми по-ля-ми пла-теж-но-го по-ру-чения. | Боль-шин-ство по-лей дан-ной фор-мы снаб-же-ны по-яс-не-ни-я-ми, ком-мен-та-ри-я-ми и ре-ко-мен-да-ци-я-ми, ко-то-рые от-кры-ва-ют-ся по на-жа-тию на зна-чок [ \i\ ] ря-дом с со-от-вет-ству-ю-щим по-лем. Кро-ме то-го, эта ин-фор-ма-ция пред-став-ле-на в ка-че-стве при-ло-же-ния еди-ным бло-ком в кон-це стра-ницы. Ино-гда бан-ки (от-де-ле-ния бан-ков) вы-дви-га-ют свои, по-рою необос-но-ван-ные, тре-бо-ва-ния к оформ-ле-нию неко-то-рых по-лей пла-теж-но-го по-ру-че-ния. В част-но-сти, это от-но-сит-ся к фор-ма-ти-ро-ва-нию ко-пе-ек в по-лях «Сум-ма» и «Сум-ма про-пи-сью», к над-пи-сям «без пе-ча-ти» и «вто-рая под-пись не преду-смот-ре-на»… В та-ких слу-ча-ях ре-ко-мен-ду-ет-ся про-кон-суль-ти-ро-вать-ся непо-сред-ствен-но в ва-шем от-де-ле-нии банка. |

№

— по-ряд-ко-вый но-мер до-ку-мен-та в этом го-ду. С но-во-го го-да ну-ме-ра-ция на-чи-на-ет-ся за-но-во. Запол-ня-ет-ся обя-за-тель-но. Посколь-ку пла-теж-ные до-ку-мен-ты в рас-чет-ной си-сте-ме бан-ка мо-гут иден-ти-фи-ци-ро-вать-ся по трем по-след-ним циф-рам но-ме-ра, ре-ко-мен-ду-ет-ся из-бе-гать но-ме-ров, окан-чи-ва-ю-щих-ся тре-мя ну-ля-ми. Ина-че го-во-ря, но-ме-ра ви-да «№ 3000» луч-ше не ис-поль-зо-вать.Дата

— да-та со-став-ле-ния (оформ-ле-ния) до-ку-мен-та в фор-ма-те «ДД.ММ.ГГГГ». Запол-ня-ет-ся обя-за-тель-но. Пла-теж-ное по-ру-че-ние дей-стви-тель-но для предо-став-ле-ния в банк в те-че-ние 10 ка-лен-дар-ных дней по-сле этой да-ты. Для ав-то-ма-ти-че-ско-го за-пол-не-ния да-ты се-го-дняш-ним чис-лом слу-жит псев-до-ссыл-ка.Вид пла-те-жа

— спо-соб рас-че-тов меж-ду бан-ком (фили-а-лом) пла-тель-щи-ка и бан-ком (фили-а-лом) по-лу-ча-те-ля пла-те-жа. Все до-пу-сти-мые зна-че-ния это-го по-ля при-ве-де-ны в таб-ли-це ни-же. В боль-шин-стве слу-ча-ев по-ле при-ни-ма-ет зна-че-ние «Элек-трон-но» или не за-пол-ня-ет-ся. Уточ-ни-те в Вашем банке.| Почтой / Телеграфом | В платежных поручениях, представляемых в расчетную сеть Банка России для осуществления платежа почтовым / телеграфным способом |

| Электронно | В платежных поручениях, представляемых на бумажных носителях для осуществления расчетов электронным способом |

| Срочно | В платежных поручениях, представляемых для осуществления срочных платежей согласно нормативным актам Центробанка |

| В остальных случаях не заполняется |

Очер. плат.

— оче-ред-ность пла-те-жа, от 1 до 6. Запол-ня-ет-ся обя-за-тель-но, кро-ме от-дель-ных слу-ча-ев, преду-смот-рен-ных в нор-ма-тив-ных до-ку-мен-тах Бан-ка Рос-сии. Опре-де-ля-ет оче-ред-ность спи-са-ния средств со сче-та, ес-ли их недо-ста-точ-но для удо-вле-тво-ре-ния всех предъ-яв-лен-ных тре-бо-ва-ний в обыч-ном (ка-лен-дар-ном) по-ряд-ке. Оче-ред-ность пла-те-жей опре-де-ле-на в Граж-дан-ском ко-дек-се РФ.Крат-кое опи-са-ние оче-ред-но-сти пла-те-жей при-ве-де-но в таб-ли-це. Обра-ти-те вни-ма-ние, что пер-вая, вто-рая и пя-тая оче-ред-ность под-ра-зу-ме-ва-ют спи-са-ние средств со сче-та толь-ко по ис-пол-ни-тель-ным до-ку-ментам.

| 1 | По исполнительным документам: возмещение вреда жизни и здоровью, алименты |

| 2 | По исполнительным документам: оплата труда, выплата выходного пособия, выплата авторского вознаграждения |

| 3 | Оплата труда, отчисления в Пенсионный фонд, Фонд социального страхования, фонды обязательного медицинского страхования |

| 4 | Платежи в бюджет и внебюджетные фонды (кроме перечисленных в очередности 3) |

| 5 | Другие платежи по исполнительным документам, не попадающие под очередность 1 и 2 |

| 6 | Другие платежи в порядке календарной очередности |

Сум-ма

— сум-ма пла-те-жа. В ка-че-стве раз-де-ли-те-ля руб-лей и ко-пе-ек в дан-ной фор-ме мож-но ис-поль-зо-вать точ-ку, за-пя-тую или де-фис. При пе-ча-ти сум-ма бу-дет ав-то-ма-ти-че-ски от-фор-ма-ти-ро-ва-на в со-от-вет-ствии с при-ня-ты-ми тре-бо-ва-ниями.Сум-ма про-пи-сью бу-дет сфор-ми-ро-ва-на и за-пол-не-на ав-то-ма-ти-че-ски.

Неко-то-рые бан-ки (от-де-ле-ния бан-ков) ино-гда вы-дви-га-ют свои, по-рою необос-но-ван-ные, тре-бо-ва-ния к фор-ма-ти-ро-ва-нию ко-пе-ек. По это-му во-про-су ре-ко-мен-ду-ет-ся про-кон-суль-ти-ро-вать-ся в Вашем от-де-ле-нии бан-ка. Отмет-ки «ко-пей-ки циф-ра-ми» и «все-гда с ко-пей-ка-ми» поз-во-ля-ют сфор-ми-ро-вать по-ля «сум-ма» и «сум-ма про-пи-сью» в со-от-вет-ствии с лю-бы-ми тре-бо-ва-ни-я-ми.

Если по-ста-вить от-мет-ку «ко-пей-ки циф-ра-ми», ко-пей-ки в «сум-ме про-пи-сью» бу-дут вы-ве-де-ны циф-ра-ми; ина-че — то-же про-пи-сью, как и руб-ли. Если сто-ит от-мет-ка «все-гда с ко-пей-ка-ми», ко-пей-ки бу-дут вы-ве-де-ны в лю-бом слу-чае, да-же ес-ли сум-ма вы-ра-же-на в це-лых руб-лях: «ноль ко-пе-ек» или «00 ко-пе-ек» — в по-ле «сум-ма про-пи-сью»; «-00» — в по-ле «сум-ма».

Назна-че-ние пла-те-жа.

Не бо-лее пя-ти строк. Для всех пла-те-жей, кро-ме бюд-жет-ных, необ-хо-ди-мо от-дель-ной стро-кой еще раз вы-де-лить сум-му и под-ле-жа-щий упла-те НДС, или ука-зать, что на-лог не упла-чи-ва-ет-ся. Псев-до-ссыл-ка «вста-вить сум-му и НДС» по-мо-жет ав-то-ма-ти-че-ски сфор-ми-ро-вать эту стро-ку (по-тре-бу-ет-ся ука-зать став-ку НДС).Пла-тель-щик

— на-име-но-ва-ние пла-тель-щи-ка. Не бо-лее че-ты-рех строк. Важ-но, чтобы на-име-но-ва-ние пла-тель-щи-ка бы-ло ука-за-но в та-ком же ви-де, как оно фигу-ри-ру-ет в бан-ков-ской кар-точ-ке.ИНН

— иден-ти-фи-ка-ци-он-ный но-мер на-ло-го-пла-тель-щи-ка. Для юри-ди-че-ских лиц — 10 цифр, для физи-че-ских лиц — 12 цифр. Запол-ня-ет-ся обя-за-тель-но.КПП

— код при-чи-ны по-ста-нов-ки на учет в на-ло-го-вом ор-гане из 9 цифр. При-сва-и-ва-ет-ся толь-ко юри-ди-че-ским ли-цам. Если при-сво-ен, за-пол-ня-ет-ся обя-за-тель-но. Необ-хо-ди-мость ука-за-ния КПП обу-слов-ле-на тем, что в неко-то-рых слу-ча-ях од-но-го толь-ко ИНН бы-ва-ет недо-ста-точ-но, чтобы иден-ти-фи-ци-ро-вать обособ-лен-ное под-раз-де-ле-ние ор-га-ни-за-ции или пред-при-я-тия. Пара ИНН+КПП поз-во-ля-ет од-но-знач-но иден-ти-фи-ци-ро-вать каж-дое обособ-лен-ное под-раз-де-ле-ние. Если КПП не при-сво-ен, ре-ко-мен-ду-ет-ся по-ста-вить в этом по-ле ноль.Банк

— пла-теж-ное на-име-но-ва-ние бан-ка или фили-а-ла с обя-за-тель-ным ука-за-ни-ем его ме-сто-на-хож-де-ния. Не бо-лее двух строк. Запол-ня-ет-ся обя-за-тель-но. Псев-до-ссыл-ка «за-пол-нить по БИК» ав-то-ма-ти-че-ски за-пол-нит пла-теж-ное на-име-но-ва-ние и ме-сто-на-хож-де-ние бан-ка в со-от-вет-ствии с пред-ва-ри-тель-но вве-ден-ным в по-ле «БИК» бан-ков-ским иден-ти-фи-ка-ци-он-ным ко-дом.БИК

— бан-ков-ский иден-ти-фи-ка-ци-он-ный код из 9 цифр. Запол-ня-ет-ся обя-за-тель-но. Псев-до-ссыл-ка «про-ве-рить» вы-во-дит крат-кую ин-фор-ма-цию о кре-дит-ной ор-га-ни-за-ции и слу-жит для до-пол-ни-тель-но-го кон-тро-ля кор-рект-но-сти и ак-ту-аль-но-сти на-бран-но-го ко-да.Кор-ре-спон-дент-ский счет бан-ка

— но-мер кор-ре-спон-дент-ско-го сче-та бан-ка, от-кры-то-го им в учре-жде-нии Бан-ка Рос-сии, 20 цифр. Может от-сут-ство-вать, на-при-мер, ес-ли банк сам яв-ля-ет-ся учре-жде-ни-ем Бан-ка Рос-сии. Псев-до-ссыл-ка «за-пол-нить по БИК» ав-то-ма-ти-че-ски за-пол-нит но-мер кор-ре-спон-дент-ско-го сче-та в со-от-вет-ствии с пред-ва-ри-тель-но вве-ден-ным в по-ле «БИК» бан-ков-ским иден-ти-фи-ка-ци-он-ным ко-дом.Ста-тус пла-тель-щи-ка

— двух-знач-ный код от 01 до 15 в со-от-вет-ствии с таб-ли-цей ни-же. Запол-нен-ное по-ле «ста-тус пла-тель-щи-ка» яв-ля-ет-ся при-зна-ком бюд-жет-но-го (на-ло-го-во-го) пла-те-жа. В этом слу-чае все осталь-ные пу-стые на-ло-го-вые по-ля при пе-ча-ти бу-дут ав-то-ма-ти-че-ски за-пол-не-ны ну-ля-ми, в со-от-вет-ствии с тре-бо-ва-ни-я-ми к оформ-ле-нию пла-теж-ных по-ру-че-ний для бюд-жет-ных пла-те-жей.| 01 | Пла-тель-щик на-ло-гов (сбо-ров) — юри-ди-че-ское ли-цо |

| 02 | Нало-го-вый агент |

| 03 | Сбор-щик на-ло-гов и сбо-ров |

| 04 | Нало-го-вый ор-ган |

| 05 | Тер-ри-то-ри-аль-ные ор-га-ны Феде-раль-ной служ-бы су-деб-ных при-ста-вов |

| 06 | Участ-ник внеш-не-эко-но-ми-че-ской де-я-тель-но-сти |

| 07 | Тамо-жен-ный ор-ган |

| 08 | Пла-тель-щик иных пла-те-жей в бюд-жет-ную си-сте-му, кро-ме пла-те-жей, управ-ля-е-мых на-ло-го-вы-ми ор-га-на-ми |

| 09 | Пла-тель-щик на-ло-гов (сбо-ров) — ин-ди-ви-ду-аль-ный пред-при-ни-ма-тель |

| 10 | Пла-тель-щик на-ло-гов (сбо-ров) — част-ный но-та-ри-ус |

| 11 | Пла-тель-щик на-ло-гов (сбо-ров) — адво-кат, учре-див-ший адво-кат-ский ка-бинет |

| 12 | Пла-тель-щик на-ло-гов (сбо-ров) — гла-ва кре-стьян-ско-го (фер-мер-ско-го) хо-зяй-ства |

| 13 | Пла-тель-щик на-ло-гов (сбо-ров) — иное физи-че-ское ли-цо — вла-де-лец сче-та |

| 14 | Пла-тель-щик стра-хо-вых взно-сов, про-из-во-дя-щий вы-пла-ты физи-че-ским ли-цам |

| 15 | Кре-дит-ные ор-га-ни-за-ции, оформ-ля-ю-щие рас-чет-ные до-ку-мен-ты на пе-ре-чис-ле-ние на-ло-гов, сбо-ров и иных пла-те-жей в бюд-жет, упла-чи-ва-е-мых физи-че-ски-ми ли-ца-ми без от-кры-тия бан-ков-ско-го сче-та |

КБК

— код клас-си-фи-ка-ции до-хо-дов бюд-же-тов Рос-сий-ской Феде-ра-ции из 20 цифр. Запол-ня-ет-ся толь-ко для бюд-жет-ных пла-тежей.Псев-до-ссыл-ка «про-ве-рить» по-ка-зы-ва-ет со-от-вет-ствия, най-ден-ные в спра-воч-ни-ках КБК, и слу-жит для кон-тро-ля кор-рект-но-сти и ак-ту-аль-но-сти вве-ден-но-го ко-да.

ОКАТО

— код му-ни-ци-паль-но-го об-ра-зо-ва-ния в со-от-вет-ствии с «Обще-рос-сий-ским клас-си-фи-ка-то-ром объ-ек-тов адми-ни-стра-тив-но-тер-ри-то-ри-аль-но-го де-ле-ния», на тер-ри-то-рии ко-то-ро-го мо-би-ли-зу-ют-ся де-неж-ные сред-ства от упла-ты на-ло-га (сбо-ра) в бюд-жет-ную си-сте-му Рос-сий-ской Феде-рации.Необ-хо-ди-мо ука-зы-вать пол-ный код ОКАТО из 11 цифр. Если ОКАТО со-дер-жит 2, 5 или 8 цифр, сле-ду-ет до-пол-нить его до 11 ну-ля-ми спра-ва. Если ОКАТО со-сто-ит из 9 цифр (код в фор-ма-те пер-вой ча-сти клас-си-фи-ка-то-ра ОКАТО без сель-ских на-се-лен-ных пунк-тов с кон-троль-ной циф-рой), та-кой код необ-хо-ди-мо пре-об-ра-зо-вать к пол-но-му фор-ма-ту, для че-го за-ме-нить 9-й знак (кон-троль-ную циф-ру) на три но-ля (000).

Псев-до-ссыл-ка «про-ве-рить» по-ка-зы-ва-ет рас-шиф-ров-ку ОКАТО и слу-жит для до-пол-ни-тель-но-го кон-тро-ля кор-рект-но-сти и ак-ту-аль-но-сти вве-ден-но-го ко-да.

Осно-ва-ние пла-те-жа

— код из двух букв, от-ра-жа-ю-щий ос-но-ва-ние пла-те-жа в со-от-вет-ствии с таб-ли-цей:| ТП | Пла-те-жи те-ку-ще-го го-да без на-ру-ше-ния сро-ков |

| ЗД | Доб-ро-воль-ное по-га-ше-ние за-дол-жен-но-сти по ис-тек-шим на-ло-го-вым пе-ри-о-дам без тре-бо-ва-ния от на-ло-го-во-го ор-га-на |

| БФ | Теку-щие пла-те-жи физи-че-ских лиц — кли-ен-тов бан-ка со сво-е-го бан-ков-ско-го сче-та |

| ТР | Пога-ше-ние за-дол-жен-но-сти по тре-бо-ва-нию на-ло-го-во-го ор-га-на |

| РС | Пога-ше-ние рас-сро-чен-ной за-дол-жен-но-сти |

| ОТ | Пога-ше-ние от-сро-чен-ной за-дол-жен-но-сти |

| РТ | Пога-ше-ние ре-струк-ту-ри-ру-е-мой за-дол-жен-но-сти |

| ВУ | Пога-ше-ние от-сро-чен-ной за-дол-жен-но-сти в свя-зи с вве-де-ни-ем внеш-не-го управ-ле-ния |

| ПР | Пога-ше-ние за-дол-жен-но-сти, при-оста-нов-лен-ной ко взыс-ка-нию |

| АП | Пога-ше-ние за-дол-жен-но-сти по ак-ту про-вер-ки |

| АР | Пога-ше-ние за-дол-жен-но-сти по ис-пол-ни-тель-но-му до-ку-мен-ту |

Нало-го-вый пе-ри-од

— по-ка-за-тель на-ло-го-во-го пе-ри-о-да для пе-ри-о-ди-че-ско-го пла-те-жа или опре-де-лен-ная да-та. Ука-зы-ва-ет-ся в фор-ма-те «XX.NN.YYYY». Все воз-мож-ные зна-че-ния эле-мен-тов по-ка-за-те-ля на-ло-го-во-го пе-ри-о-да при-ве-де-ны в таб-ли-це ни-же (ко-ды де-кад-ных пла-те-жей ис-клю-че-ны с 2005 го-да).| XX | NN | YYYY | |

| Месяч-ный пла-теж | МС | ме-сяц (01-12) | год (4 циф-ры) |

| Квар-таль-ный пла-теж | КВ | но-мер квар-та-ла (01-04) | год (4 циф-ры) |

| Полу-го-до-вой пла-теж | ПЛ | но-мер по-лу-го-дия (01-02) | год (4 циф-ры) |

| Годо-вой пла-теж | ГД | 00 (два но-ля) | год (4 циф-ры) |

| Пла-теж по опре-де-лен-ной да-те | чис-ло (01-31) | ме-сяц (01-12) | год (4 циф-ры) |

Номер до-ку-мен-та-ос-но-ва-ния и его да-та

— но-мер и да-та до-ку-мен-та, на ос-но-ва-нии ко-то-ро-го про-из-во-дит-ся упла-та на-ло-га (сбо-ра). Эти два по-ля за-ви-сят от зна-че-ния по-лей «ста-тус пла-тель-щи-ка» и «ос-но-ва-ние пла-те-жа».Тип пла-те-жа

— двух-бук-вен-ный по-ка-за-тель ти-па пла-те-жа в со-от-вет-ствии с таб-ли-цей ни-же. Суще-ству-ет вза-и-мо-связь меж-ду ти-пом пла-те-жа и КБК.| НС | Упла-та на-ло-га или сбо-ра |

| ПЛ | Упла-та пла-те-жа |

| ГП | Упла-та по-шли-ны |

| ВЗ | Упла-та взно-са |

| АВ | Упла-та аван-са или пред-опла-та |

| ПЕ | Упла-та пе-ни |

| ПЦ | Упла-та про-цен-тов |

| СА | Нало-го-вые санк-ции, уста-нов-лен-ные Нало-го-вым ко-дек-сом РФ |

| АШ | Адми-ни-стра-тив-ные штра-фы |

| ИШ | Иные штра-фы, уста-нов-лен-ные за-ко-но-да-тель-ны-ми или ины-ми нор-ма-тив-ны-ми ак-та-ми |

Без пе-ча-ти

— вы-ве-сти над-пись «БЕЗ ПЕЧАТИ» на ме-сте пе-ча-ти (М.П.). Неко-то-рые бан-ки (от-де-ле-ния бан-ков) тре-бу-ют при-сут-ствия над-пи-си «БЕЗ ПЕЧАТИ» в слу-ча-ях от-сут-ствия от-тис-ка пе-ча-ти (на-при-мер, для ин-ди-ви-ду-аль-ных пред-при-ни-ма-те-лей или дру-гих физи-че-ских лиц). Реко-мен-ду-ет-ся про-кон-суль-ти-ро-вать-ся в от-де-ле-нии бан-ка.Вто-рая под-пись не преду-смот-ре-на

— вы-ве-сти над-пись «Вто-рая под-пись не преду-смот-ре-на» на ме-сте вто-рой под-пи-си. В слу-чае от-сут-ствия вто-рой под-пи-си, неко-то-рые бан-ки (от-де-ле-ния бан-ков) тре-бу-ют на-ли-чия над-пи-си «Вто-рая под-пись не преду-смот-ре-на» на ее ме-сте. Реко-мен-ду-ет-ся про-кон-суль-ти-ро-вать-ся в от-де-ле-нии банка.Вам понадобится

- - компьютер;

- - доступ в интернет;

- - система «Банк-клиент»;

- - реквизиты получателя платежа (как минимум наименование, номер расчетного счета и БИК).

Инструкция

Авторизуйтесь в системе «Банк-клиент». Чаще всего для этого необходимо использовать ключи на съемном носителе, полученные в банке при подключении к этой услуге. Во многих кредитных организациях она по умолчанию входит в пакет, предоставляемый при открытии расчетного счета юрлицу или индивидуальному предпринимателю. При ином раскладе можно заказать ее отдельно сразу при открытии счета или позже.

С помощью интерфейса системы перейдите на страницу формирования платежки.

Присвойте платежному поручению номер. История всех совершенных вами платежей через «Банк-клиент» отражена в системе. Однако полезно вести их учет также на бумажном носителе или в электронном виде на собственном компьютере. Особенно это важно, если вы передаете платежки также на бумажных носителях.

Заполните графы, предназначенные для реквизитов получателя. Надежнее всего копировать их из электронного источника: счета, договора, платежки, сформированной на сайте ФНС России (в случае налогов и госпошлин) и др. При отсутствии такой возможности введите данные вручную, но будьте предельно внимательны: при малейшей ошибке платеж не достигнет адресата.

В большинстве случаев при указании банковских реквизитов вам достаточно ввести БИК банка, где открыт счет у получателя платежа. Остальные сведения система подберет сама. Однако наименование получателя и номер его расчетного счета можете ввести только вы.

Укажите сумму и назначение платежа, выберите его очередность, остановившись на наиболее близком пункте выпадающего меню.

Обратите особое внимание на поле «110» и корректно укажите вид платежа, чтобы ПФР потом не пришлось взыскивать с вас штрафы, которые вы уже платили.

Поле «107» предназначено для указания сведений о периоде уплаты. Это поле имеет 10 знаков: в первых 2-х – обозначение платежа – «МС» («ежемесячный платеж»). После «МС» поставьте точку и вписывайте номер месяца (в двузначном варианте – «01», «02» и т.д.). Далее снова поставьте точку и укажите год. Если ваша организация перечисляет взносы, например, за июль 2011 года, то поле «107» должно быть заполнено следующим образом: «МС.07.2011». Если у вашей организации образовалась задолженность по уплате взносов (например, по состоянию на 1 января 2011 года), то в поле «107» занесите пометки: «ГД.00.2010». А если вы должны погасить задолженность, то в поле «107» поставьте «0».

Поле «108» предназначено для указания основания для платежа, а в поле «109» фиксируется дата документа, по которому он вносится (требование, исполнительный лист). Например: «27.07.2011». Если вы не имеете задолженности перед ПФР, то поставьте нули во всех 10 ячейках поля «109».

В последнем поле укажите информацию о взносах (или штрафах): фонд (ПФР), регистрационный номер организации и период, за который начисляются взносы.

Обратите особое внимание на поле «104», где быть указан КБК, так как с 2010 года для взносов в ПФР присвоены новые коды бюджетной классификации. С их списком вы можете ознакомиться непосредственно в отделении пенсионного фонд а или на ПФР.

В каждом банке принимают к исполнению платежные поручения по НДС, которые правильно заполнены и имеют все обязательные реквизиты, установленные Центральным банком. Поэтому, чтобы вам не пришлось по несколько раз переоформлять платежное поручение, с первого раза оформите платежное поручение по НДС по всем правилам.

Инструкция

В поле перед полем «№» укажите название расчетного документа - «платежное поручение». В правом пустом верхнем окошке укажите форму платежного поручения – «401060». В поле «№» напишете номер платежного поручения. Но не более трех , если цифр больше, то укажите последние три. В поле «Дата» впишите дату составления и оформления платежного поручения, она должна совпадать. Формат даты: дд.мм.гггг. В поле «Вид платежа» впишите « ».

Впишите реквизиты плательщика. В поле «Сумма прописью» вписываете всю сумму прописью в рублях. Начинаете с заглавной , слово рублей не сокращать, количество копеек вписываете цифрами, и слово копеек пишете полностью. В поле «Плательщик» вписываете наименование плательщика, осуществляющего внесение платы. В поле «Счет №» указываете номер лицевого счета плательщика в кредитной организации, т.е. номер лицевого счета плательщика в , который осуществляется платеж. В поле «Банк плательщика» указывается наименование и адрес кредитной организации, в которой лицевой счет плательщика. В поле «БИК» укажите идентификационный код банка плательщика. В поле «Счет №» указываете номер счета банка плательщика. Аналогично далее заполняете БИК, номер счета и название банка получателя.

В конце вы заполняете оставшиеся реквизиты, связанные с НДС. В поле «Назначение платежа» вы указываете «оплата НДС». В поле «М.П.» ставите печать плательщика. В поле «Подписи» оставляете оттиск подписи. В поле «ИНН» запишите номер ИНН плательщика, если таковой имеется. Остальные отметки проставляются уже плательщика и банком получателя, т.е. вам больше ничего не надо заполнять. Перед тем как отправитесь в банк, обязательно проверьте, ли вы заполнили все данные платежного поручения.

Видео по теме

Источники:

- платежное поручение ндс в 2019

Предприятию приходится удерживать с зарплаты сотрудника алименты на содержание его несовершеннолетнего ребенка и перечислять их. Обычно в пакете документов, присылаемых на работу человека, обязанного платить алименты , уже оговорен процесс их выплаты. Вам остается только каждый месяц перечислять оговоренную сумму денег на расчетный счет другой стороны или выдавать ей лично в руки.

Вам понадобится

- - платежное поручение о выплате алиментов;

- - судебный исполнительный лист, по основе которого выплачивают алименты.

Инструкция

Размер алиментов оговорите в соглашении об алиментах, исполнительном листе или судебном приказе, который присылают на предприятие судебные исполнители. Это может быть фиксированная сумма или же процент от размера зарплаты сотрудника.

Там же (в судебном листе) выписана процедура выплаты алиментов. Обычно деньги перечисляют на расчетный счет бывшей супруги, отправляют ей по почте или выдают на руки. Если процедура выплаты алиментов не выписана до конца, уточните у другой стороны (бывшей супруги сотрудника), куда и каким образом оправлять алименты . Желательно, чтобы это была не просто устная договоренность, а письменное заявление.

Поля платежного поручения для выплаты алиментов заполните согласно Положению ЦБ РФ от 03.10.2002 № 2-П "О безналичных расчетах в Российской Федерации". В платежном поручении, если перечисление денег идет на лицевой банковский счет, укажите сумму зарплаты сотрудника, месяц взыскания алиментов, количество отработанных дней, сумму налога с доходов, сумму оставшейся задолженности, процент и сумму удержания, в том числе в счет погашения задолженности.

В поле (61) "ИНН получателя" заполните 12-разрядный идентификационный номер налогоплательщика, а в случае его отсутствия проставьте нули.

В бухгалтерском учете удержание алиментов из заработной платы спишите проводкой Дт.70 Кт. 76,5, а их перечисление - Дт. 76,5 кт. 51.

Выплатите алименты не позже 3-х дней после выдачи зарплаты сотрудникам. Учтите, что задержка выплаты алиментов ведет к неустойке в размере одной десятой части суммы за каждый день прострочки.

Обычно на одного ребенка выплачивают 25% от дохода. На двух детей -1/3, на троих и больше ½ дохода. Алименты выплачиваются до совершеннолетия ребенка, а в некоторых случаях и после этого (при болезни, недееспособности и т. п.), кроме того выплата алиментов возможна для немощных и нуждающихся родителей, а также бывших недееспособных супругов.

Платежное поручения представляет собой по факту: поручение для банка по перечислению денежных средств на другой расчетный счет с определенной целью. При заполнении данного документа необходимо четко соблюдать правила, установленные Центральным банком РФ. Особенно это касается перечисления налога по ЕНВД.

Вам понадобится

- - форма платежного поручения 0401060.

Инструкция

Заполните и подайте декларацию по единому налогу на вмененный доход в налоговую инспекцию не позднее 20 числа следующего месяца за истекшим отчетным периодом. Данной правило устанавливается ст.346.32 Налогового кодекса РФ. Произвести уплату налога по ЕНВД необходимо не позднее 25 числа месяца, в котором была сдана отчетность.

Воспользуйтесь формой платежного поручения 0401060 для уплаты ЕНВД. Обратитесь в налоговую службу по месту нахождения предприятия или узнайте на сайте ФНС РФ http://www.nalog.ru/ реквизиты, по которым необходимо перечислить налог. Необходимо уточнить наименование и адрес банка получателя, номер корреспондентского счета, номер субсчета и БИК.

Заполните основные данные, необходимые для правильного перечисления ЕНВД. В поле 104 необходимо указать код бюджетной классификации для ЕНВД, который в 2011 году имеет значение: 182 1 05 02010 02 1000 110. Будьте внимательны при заполнении, так как ошибка в одной цифре может привести к штрафным санкциям. В поле 105 укажите код ОКАТО, относящийся к вашему предприятию.

Если он вам неизвестен, то обратитесь в инспекцию ФНС, по которой организация зарегистрирована. В поле 106 вносится основание платежа. Для платежей текущего года ставиться обозначение ТП. В поле 108 отмечается номер документа, при этом если ранее было указано ТП, то ставиться значение 0.

Дату документа вносите в поле 109, она соответствует текущей дате перечисления. В поле 110 указывается «Вид платежа». В случае перечисление ЕНВД ставиться обозначение НС, уплату налога или сбора. В поле «Статус плательщика» под номером 101 указывается 01, если вы являетесь юридическим лицом.

Внесите реквизиты предприятия-плательщика ЕНВД и реквизиты для уплаты налога. Номер платежного поручения проставляется в соответствии с бухгалтерией компании. В назначении платежа необходимо указать «Единый налог на вмененный доход» и добавить, за какой период идут перечисление, к примеру, «за 3 квартал 2011 года».

Источники:

- платежное поручение енвд

Платежное поручение необходимо для оформления разнообразных безналичных расчетов, а также проведения платежей через банковские реквизиты. Центральным Банком РФ была создана унифицированная система, которая позволяет иметь единую форму для составления этого документа.

Инструкция

Напечатайте вверху листа «Платежное поручение ». Рядом укажите его порядковый номер. Если же у вас есть готовый бланк платежного поручения, то специалист Сбербанка сам поставит его порядковый номер после того, как вы ему передадите заполненную форму. Данный поручения можете распечатать с официального сайта Сбербанка либо получить прямо в отделении.

Отметьте дату составления платежного поручения, с которой будет проводиться отсчет времени, специально отведенного для активации данного платежа (как правило, этот период может быть до 10 дней).

Укажите вид платежа. В основном слово «электронный». Далее впишите сумму. Сначала заполните ее числовое значение, а затем в скобках полностью распишите ее.

Заполните основную часть платежного документа. Она должна содержать в себе все необходимые реквизиты отправителя и получателя указанной денежной суммы. Укажите следующие данные: наименование предприятия, КПП, ИНН, БИК и наименование банка, номера расчетного и корреспондентского счетов. При этом отметьте реквизиты каждой из сторон в специально отведенном для этого поле.

Проставьте вид операции. Его не нужно изменять, это цифры 01, которые означают соответствующий шифр, присвоенный платежному поручению.

Опишите назначение платежа (перечислите наименование товаров или услуг, отметьте их номера, даты договора либо иных документов).

Передайте заполненное платежное поручение уполномоченным лицам для подписи (специалисту Сбербанка ).

Внесите необходимую сумму средств через операционную кассу Сбербанка . После оплаты вам пробьют чек на вашем платежном поручении.

В некоторых фирмах перевод заработной платы осуществляется безналичным путем. Для этого составляется платежное поручение . Как правило, для заполнения такого документа применяется стандартная форма, код которой соответствует 0401060. При внесении сведений в платежное поручение , которое отправляется на расчетный счет сотрудника, руководствуйтесь приказом МинФина РФ №106н.

Вам понадобится

- - документы работника;

- - реквизиты банковского счета сотрудника;

- - приказ Министерства Финансов РФ №106н;

- - документы фирмы, включая реквизиты банковского счета компании.

Инструкция

Откройте программу, установленную на компьютере, предназначенную для осуществления электронных платежей. Во многих фирмах используется интернет-банк. Введите пароль, присвоенный вашей компании при регистрации программного обеспечения. Откройте форму платежного поручения. Проставьте номер документа. В большинстве случаев присвоения номера происходит автоматически. Напишите код статуса, признака вашей организации, как налогоплательщика. При ОПФ индивидуальный предприниматель укажите «09». Остальной перечень кодов прописан в приказе МинФина России № 106н.

Напишите реальную дату составления платежного поручения. Впишите наименование вида платежа, в большинстве случаев деньги переводятся электронно, реже - с помощью телеграфа, почты. Укажите сумму заработной платы сотрудника, которому производится перевод. При этом слова «рублей», «копеек» пишите полностью, без сокращений. При отправлении вознаграждения в рублях проставьте «=».

Теперь напишите название компании в соответствии с уставом, другим учредительным документом. Укажите ИНН, КПП фирмы. Впишите фамилию, инициалы лица, зарегистрированного в качестве ИП, если у предприятия соответствующая ОПФ. Причем для ИП только ИНН. Укажите номер расчетного счета, с которого будут переводиться денежные средства, не забудьте вписать реквизиты банка, в котором открыт счет.

Затем впишите полностью персональные данные сотрудника, которому переводится вознаграждение за выполнение трудовой функции. Укажите номер его расчетного счета, в котором он открыт, а также банковские реквизиты, в том числе БИК, адрес, корреспондентский счет.

В графе назначения платежа впишите «заработная плата». Причем ссылайтесь на номер, дату трудового договора (контракта), заключенного со специалистом при приеме на должность. Укажите размер вознаграждения, применив необходимые вычеты. Вычтите из результата подоходный налог, полученную сумму впишите в графе «сумма платежа». Сохраните платежное поручение , отправьте в банк для списания суммы с вашего расчетного счета.

Источники:

- Как заполнять платежные поручения

При осуществлении безналичных расчетов чаще всего используются переводы средств по платежным поручениям. Они оформляются на бланках унифицированной формы и передаются в банк на исполнение в сроки, установленные договором банковского счета и законом. Отправить платежные поручения в банк можно несколькими способами.

Инструкция

В течение десятков лет перечисление денег производилось по платежным документам, которые представлялись в обслуживающий банк на бумажных носителях. Сначала их печатали на типографских бланках с помощью пишущей машинки, а с появлением компьютеров стали формировать в бухгалтерской программе, распечатывать под копирку на матричном, а впоследствии на лазерном принтере. Сегодня этот способ не утратил актуальности и по-прежнему широко применяется многими предприятиями.

Если вы предпочитаете традиционный бумажный документооборот, подготовьте платежные поручения:

- заполните, соблюдая требования к оформлению и проверяя правильность реквизитов;

- распечатайте в 2 экземплярах: один для подшивки в документы дня банка, другой для прикрепления к выписке по расчетному счету. Большее количество копий, как правило, не требуется, поскольку в большинстве банков применяются электронные формы обмена документами;

- подпишите их у лиц, которым предоставлено право первой и второй подписи, и проставьте печать предприятия.

Оформленные платежные поручения передайте бухгалтеру-операционисту обслуживающего банка. Учитывайте временные рамки, установленные для приема документов: например, поручения, доставленные до 15-00, могут исполняться в тот же день, а принятые после 15-00 – на следующий.

Наиболее современным и удобным способом отправки платежных поручений является их передача по системе «Клиент-Банк» («Интернет-Клиент», «Интернет-Банк», «Телебанк» и т.д.). Для ее использования необходимо заключить договор с банком, установить программное обеспечение и изготовить электронные цифровые подписи (ЭЦП) на съемных носителях, в частности, флеш-картах. Каждый банк разрабатывает программу с учетом собственных требований безопасности, но в целом принципы действия похожи.

Платежные поручения можно формировать непосредственно в системе «Клиент-Банк». Для этого откройте вкладку «Платежные поручения», выберите пункт «Создать», заполните необходимые поля и сохраните документ. Можно также сначала оформлять платежные поручения в бухгалтерской программе, а затем выгружать их в «Клиент-Банк» через файл обмена.

Следующим шагом подпишите созданные документы с помощью ЭЦП ответственных сотрудников, указанных в карточке с образцами подписей. Вставьте съемный носитель с ЭЦП в USB-вход компьютера, отметьте платежные поручения, выберите в меню соответствующий пункт и выполните первую и вторую подписи.

Подготовьте подписанные поручения к отправке, еще раз проверьте правильность оформления и соответствие реквизитов и начните сеанс обмена документами с банком. При достаточном денежном покрытии отправленные платежные поручения получат статус «Принят».

Совет 10: Как заполнить платежное поручение для Пенсионного фонда

Предприятия, которые выплачивают заработную плату своим сотрудникам, должны производить перечисления в Пенсионный Фонд РФ. Для этого бухгалтером компании заполняется платежное поручение. МинФином России разработана специальная форма данного документа, а также руководство, которое можно найти в приказе этого ведомства № 106-н.

Вам понадобится

- - бланк платежного поручения 0401060;

- - документы фирмы;

- - бухгалтерская отчетность за год.

Инструкция

Воспользуйтесь стандартной формой платежного поручения, которой присвоен код 0401060. Впишите номер документа. Во многих программах (таких, как -банк) он ставится автоматически, так как производится отслеживание последовательности поручений. Укажите статус фирмы как налогоплательщика. Если компания является налоговым агентов, проставьте код 02, юридическим лицом – 01, индивидуальным предпринимателем – 09. Остальные значения кодов представлены в соответствующем приказе.

При уплате в бюджет налогов используйте типовые бланки платежных поручений, чтобы заполнить поля платежек. Форма, образец платежного поручения 2019 , номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П. Это же положение содержит перечень и описание реквизитов платежного поручения (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н

. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

к меню

Образцы заполненных платежных поручений в НАЛОГОВУЮ

Примечание : находятся ниже по тексту

Заполнение платежных поручений в 2019 на перечисление налогов оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными:

- Положением ЦБ РФ от 3 октября 2002 года № 2-П "О безналичных расчетах в Российской Федерации",

- «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ»

По каждому виду налога оформляются отдельные платежные поручения .

к меню

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

Наименование получателя (поле 16) – сокращенное наименование органа Федерального казначейства, а в скобках – наименование налоговой инспекции. Например, УФК РФ по г. Москве (ИФНС России № 25 по г. Москве).

КОД СТАТУСА ПЛАТЕЛЬЩИКА В ПЛАТЕЖНОМ ПОРУЧЕНИИ при перечислении страховых взносов

При перечислении любых налогов в поле 101 указывать статус 01, 02, 09 . Зависит от того кто и за кого перечисляет налог.

(60) - «ИНН» плательщика, (102) - «КПП» плательщика - указывается идентификационный номер налогоплательщика (далее - ИНН) плательщика и код причины постановки на учет (далее - КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России), у ИП нет КПП, ставить ноль;

(8) - «Наименование плательщика» - указывается наименование плательщика. Для ИП запишите ФИО предпринимателя и в скобках - ИП. Затем укажите адрес места жительства (регистрации). До и после информации об адресе проставьте «//». Пример: Иванова Ольга Николаевна (ИП)//г. Краснодар, пр-т Ленина, д. 15, кв. 89//.

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее - КБК):

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

- 1000 - сумма страховых взносов;

- 2000 - сумма пени по соответствующему платежу;

- 3000 - сумма штрафа согласно законодательству РФ;

- 4000 - прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов, отличного от кодов подвида доходов 1000, 2000, 3000, орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

- 5000 - сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, по соответствующему платежу.

к меню

В поле (105

) указывается значение кода ОКТМО муниципального образования, на территории которого мобилизуются денежные средства (значение территориальной инспекции ФНС). По всем бюджетным платежам действует восьмизначный код, который соответствует муниципальному образованию (межселенным территориям). 11-значные коды ОКТМО не указывайте.

В поле (110 ) указывается "пусто" или значение 0 (НОЛЬ).

В реквизите "Код " поле (22 ) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН . Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П .

В поле назначения платежа (24 ) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ФСС РФ. При оформлении платежных поручений, по перечислению страховых взносов в соцстрах, рекомендуется указывать регистрационный номер плательщика в территориальном фонде соцстраха.

к меню

ОШИБКИ в ПЛАТЕЖНОМ ПОРУЧЕНИИ (платежке) в НАЛОГОВУЮ и ПЕНИ

Если в платежном поручении на перечисление страховых взносов неверно указаны:

- счет Федерального казначейства;

- наименование банка получателя.

Остальные ошибки не препятствуют перечислению денег в бюджет, значит не приведут к . К таким недочетам относятся: неправильный ИНН или КПП получателя.

Уплата налогов: по каждому сроку перечисления нужно составить отдельную платежку

Если компания в один день перечисляется НДФЛ с зарплаты и с отпускных, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение. Письмо ФНС от 12.07.2016 № ЗН-4-1/12498@

Как разъяснила ФНС, если законодательством предусмотрено более одного срока уплаты налога и при этом для каждого из сроков установлены конкретные даты перечисления платежа, налогоплательщик должен сформировать отдельную платежку по каждому из сроков. Ведь установленный законодательством срок перечисления налога следует указать платежного поручения.

Чтобы не ошибиться в заполнении платежного поручения, воспользуйтесь программой, размещенной на сайте https://www.nalog.ru (на сайте найдите вкладку « Электронные сервисы », далее – «Заполнить платежное поручение»). Эта программа разработана ФНС России специально для налогоплательщиков и позволяет составить платежное поручение с указанием реквизитов конкретной организации.

к меню

Уплата налогов за третьих лиц, контрагентов: как заполнить платежку

Примечание : Источник: Информация ФНС

С 30 ноября 2016 года организациям и коммерсантам не нужно оформлять на третьих лиц доверенность. Например, налоги за ИП вправе заплатить любой человек или компания (), а не уполномоченный представитель.

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

Примечание : ФНС России в письме от 25.01.18 № ЗН-3-22/478@ рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов.

Приказ от 05.04.2017 № 58н вносит изменения в Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденные приказом Минфина России от 12.11.2013 № 107н.

В полях 60 и 102 «ИНН плательщика » и «КПП плательщика » указываются реквизиты лица, чьи налоговые обязанности исполняются. Если налог уплачивается за «физика», у которого нет ИНН, в соответствующем поле проставляется «0». При этом в графе «Код» (поле 22) нужно указать Уникальный идентификатор начисления (индекс документа).

В поле 8 «Плательщик » вписываются данные о лице, фактически перечисляющем деньги.

2 . Перечисление госпошлины

3 . Перечисление госпошлины по решению суда

4 . Платежное поручение на перечисление платы за загрязнение окружающей среды

При заполнении платежных поручений указывайте КБК Росприроднадзора: он является администратором бюджетных доходов в виде платы за загрязнение окружающей среды. Точные реквизиты для заполнения платежных поручений можно уточнить в территориальном отделении Росприроднадзора по месту оказания негативного воздействия.

к меню

ОБРАЗЦЫ платежек СТРАХОВЫЕ ВЗНОСЫ в налоговую за 2019

Юридическое лицо, образец платежки по страховым взносам 2019

1 . Перечисление пенсионных страховых взносов фирмой + еще

2 . Уплата взносов на медицинское страхование организацией + еще

3 . Взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством + еще

ИП: Образец платежного поручения пфр 2019, мседстрах за работников и за себя

1 . Перечисление пенсионных страховых взносов за сотрудников ИП

2 . Уплата взносов на медицинское страхование за сотрудников ИП

3 . Перечисление фиксированных пенсионных страховых взносов ИП за себя до 300000 руб.

4 . Уплата взносов на пенсионное страхование ИП за себя 1% свыше 300000 руб

5 . Перечисление медицинских страховых взносов ИП за себя

6 . Добровольные взносы в ФСС предпринимателем ИП

к меню

ОБРАЗЦЫ заполненных платежных поручений по уплате НАЛОГОВ

ИНДИВИДУАЛЬНЫЙ ПРЕДПРИНИМАТЕЛЬ

1 .

В 2017 года снова введены изменения в оформление и подготовку платежных документов для перечисления налогов и страховых взносов. Ниже приведены правила заполнения полей нового платежного поручения - платежки - для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ФНС РФ и ФСС - соцстрах. А также применение ККТ в безналичных расчетах.

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ - ПЛАТЕЖКА в 2019

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежных поручений. Форма и поля платежного поручения , номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П .

Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2019 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н

. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Касса нужна при всех безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

- банковская карта;

- любые электронные кошельки;

- онлайн-банк и т. п.

ККТ при безналичных расчетах: что изменилось

БылоККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

СталоККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежным поручением через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросыНужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в Закона от 22.05.2003 № 54-ФЗ.

к меню

С июня 2018 г. новые правила безналичных расчетов

Эти изменения касаются всех организаций и предпринимателей.

С 1 июня 2018 г. меняют правила безналичных расчетов (Закон от 26.07.2017 № 212-ФЗ). Раньше банк мог попросить клиента уточнить платежку. Банк отклонял платеж, только если клиент не отвечал. Теперь, после того как банк принял платежное поручение, он должен:

- убедиться, что плательщик вправе распоряжаться деньгами;

- проверить, отвечает ли платежка установленным требованиям;

- выяснить, достаточно ли денег на счете для платежа;

- выполнить другие процедуры по банковским инструкциям.

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2018 г. формально вправе отказать из-за любой ошибки в платежке (). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

Новые правила заполнения платежных поручений по НДФЛ с 1 августа 2016

В поле 110 при перечислении налогов с 2015 года не нужно будет заполнять поле «110» указывать в нем тип платежа (пени, проценты, штраф, задолженность). Тип платежка налоговики и фонды могут идентифицировать по КБК.

Сумма платежа прописью поле 6 указывается только в платежках на бумажном носителе, в электронном варианте сумма прописью не проставляется.

В поле 21

" " нужно писать цифру 5

, а раньше было 3.

Примечание : Изменения внесены в . Банк не должен отказывать в приеме бумажного платежного поручения, если в нем неверно заполнен реквизит «Очередность платежа». Eсли ваш обслуживающий банк отказался исполнить платежку по этой причине, об этом можно сообщить в Центробанк. (Письмо Минфина от 04.10.2017 № 05-09-06/64623)

В поле 22

реквизите "Код

" распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН

.

Пишется вместо УИН значение 0, если платеж вы перечисляете самостоятельно, а не по требованию.

Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П .

Примечание : . Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

к меню

Уплата налогов за третьих лиц: как заполнить платежку

С 30.11.2016 года появилась возможность перечисления в бюджет налогов за другое лицо (как юридическое, так и физическое). ФНС рассказала, .

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

Примечание : ФНС России в письме от 25.01.18 № ЗН-3-22/478@ рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов.

В заполнении поля платежки 24 «Назначение платежа » указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2017 года», «Уплата налога на прибыль за I квартал 2017 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

К сведению

При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, налоговая направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей.

Индивидуальные Предприниматели (ИП) при заполнении платежки, новых платежных поручениях 2019 должны также указывать адрес своей регистрации или места жительства, заключенный в символы «//».

В поле 8 платежки предприниматель заполняет фамилию, имя, отчество и в скобках - "ИП", а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак "//".

Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35//

Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ

Письмом Федерального казначейства время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно, но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным.

Количество символов в полях 8 и 16 : «плательщик» и «получатель» не должно быть больше 160.

Примечание : См. письмо ПФР №АД-03-26/19355 от 05.12.13

Правила оформление всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними.

Налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении, налог не отражен на лицевом счете, должен совершить определенные действия. О них читайте тему " ".

Примечание : Открыт раздел с для организаций и ИП по всем налогам и сборам. Заходите в любое время. Скачивайте заполненные примеры платежек 2019.

к меню

Реквизиты для заполнения платежек на уплату налогов и взносов изменятся в 26-ти регионах

С 4-го февраля 2019 года нужно быть внимательнее при заполнении платежек на уплату налогов, взносов, штрафов и других платежей. ФНС России сообщила, что в ряде регионов изменится номер управления федерального казначейства. Таблица соответствия прежних и новых банковских счетов приведена в письме ФНС от 28.12.18 № КЧ-4-8/25936@ .

Новые номера УФК нужно будет указывать в платежках уже с 4 февраля. При этом Центробанк установил «переходный» период. Так, при заполнении платежек допускается функционирование двух банковских счетов (старых и новых) до 29 апреля 2019 года. После этой даты плательщикам нужно будет указывать только новые реквизиты (письмо Федерального казначейства от 13.12.18 № 05-04-09/27053).

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

- Примеры ЗАПОЛНЕНИЯ ПЛАТЕЖЕК в НАЛОГОВУЮ

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина России от 12-11-2013 г. № 107н. Они распространяются на всех, кто перечисляет платежи: плательщиков налогов, сборов и страховых взносов. -

Приведены Правила для указания информации в реквизитах 104 - 110, "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату налогов, страховых сборов и иных платежей в бюджетную систему РФ. -

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ. Код в поле 101 платежки. -

налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия...

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Штрафы и пени по налогам, сборам и взносам

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

- <ТР> , если компания уже успела получить официальное требование от налоговой об уплате штрафа;

- <ЗД> , если бухгалтер самостоятельно перечисляет средства в счет уплаты штрафа, не дожидаясь уведомления ФНС, т.к. знает, что сроки уплаты налога или сбора нарушены, и будет наложен штраф.

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Актуальные КБК по штрафам и пеням по НК РФ и по КоАП (таблица)

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

Размеры штрафов

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – налоговыми агентами, – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

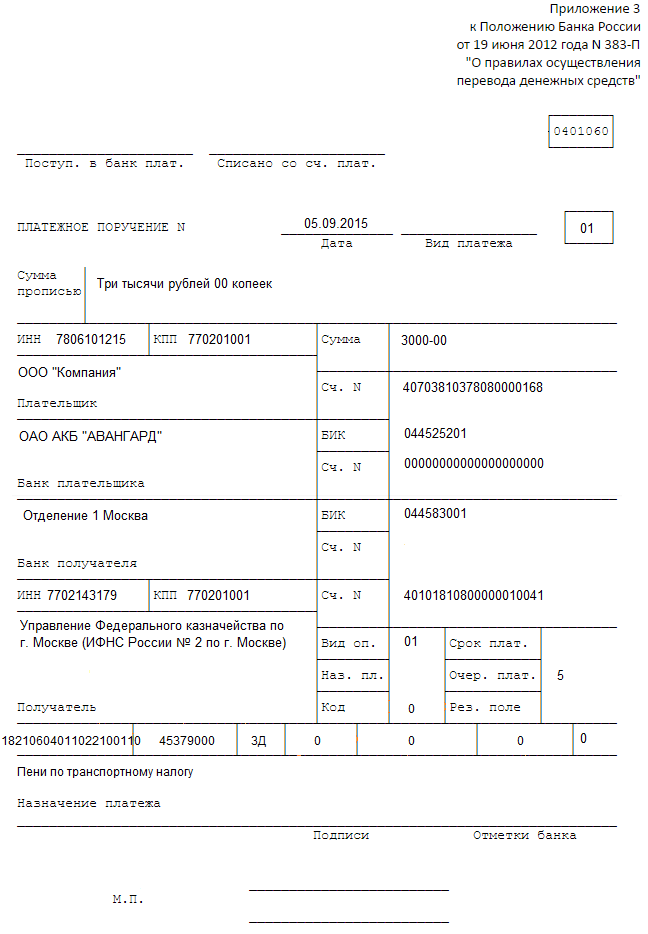

Заполнение платежного поручения на уплату штрафа

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

- [Почтой], если документ отправлен через почтовое отделение;

- [Срочно], если взнос необходимо учесть как можно скорее;

- [Электронно], если деньги будут перечислены электронным платежом;

- [___], если вы расплатитесь лично.

Реквизит :

- <01> для ООО;

- <09> для ИП;

- <10> для нотариуса;

- <11> для адвоката;

- <12> для главы крестьянского хозяйства;

- <13> для физических лиц.

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

- В части <Вид операции> ставим<01> (т.е. обозначаем, что это платежный документ);

- В -<Очередность платежа> – ставим<5>;

- <Код> у нас<0>, если мы сами уплачиваем пени. Или вписываем УИН из уведомления ФНС.

- ЗД (самостоятельная уплата пеней),

- ТР (перечисление денег по требованию ФНС).

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

при наличии требования и УИН

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

при отсутствии требования и УИН

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Штрафы и пени по страховым взносам

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.

Великие цитаты великих людей

Великие цитаты великих людей К чему снится много чемоданов и сумок

К чему снится много чемоданов и сумок Как выглядел стол, который вы видели во сне?

Как выглядел стол, который вы видели во сне? Сонник: к чему снится кровать

Сонник: к чему снится кровать