उत्पादों की बिक्री से राजस्व का विश्लेषण। उत्पाद की बिक्री से राजस्व और मुनाफे का सूचकांक विश्लेषण

सूचकांक, सामाजिक-आर्थिक संकेतकों के स्तरों की तुलना करके प्राप्त किया गया सापेक्ष मूल्य है। विश्लेषण के सूचकांक और सूचकांक विधि का व्यापक रूप से जटिल आर्थिक संकेतकों के स्तर में परिवर्तन के साथ-साथ विश्लेषणात्मक उद्देश्यों के लिए उपयोग किया जाता है। सूचकांक रूप में विश्लेषण के लिए एक शर्त दो या दो से अधिक घटकों (110 कारकों का निर्धारण) या इस तरह के कार्यों का योग के उत्पाद द्वारा एक उत्पादक आर्थिक संकेतक का प्रतिनिधित्व करने की संभावना है।

सूचकांक विश्लेषण का कार्य एक जटिल सूचकांक में परिवर्तन की गणना करना है जब केवल एक कारक का मूल्य बदलता है ताकि अन्य कारकों का मूल्य एक निश्चित स्थिर स्तर पर रखा जाए।

अध्ययन के तहत एक को छोड़कर सभी कारकों के परिमाण में परिवर्तन को समाप्त करने का सिद्धांत विश्लेषणात्मक सूचकांक गणनाओं के स्वागत का आधार है। जब एक इंडिकेटर बनाते हैं जो एक जटिल संकेतक में बदलाव पर व्यक्तिगत कारकों के प्रभाव का मूल्यांकन करते हैं, तो यह ध्यान में रखना चाहिए कि इस सूचक में परिवर्तन का कुल परिणाम उन सभी कारकों के प्रभाव के कारण परिवर्तन का योग है जो इस संकेतक का अध्ययन करते हैं।

उत्पादों की बिक्री से राजस्व और मुनाफे के सूचकांक विश्लेषण के एक उदाहरण पर विचार करें और उत्पादन मात्रा और मूल्य स्तरों में बदलाव के कारण समय के साथ इन संकेतकों में परिवर्तन का विश्लेषण करें।

हम निम्नलिखित गणना करते हैं:

1) उत्पाद की बिक्री से राजस्व सूचकांक और राजस्व में पूर्ण परिवर्तन को परिभाषित करें

मैं आगे बढ़ता हूं

Δ राजस्व

2) उत्पादन मात्रा के कारण उत्पादन आय के सूचकांक और राजस्व में पूर्ण परिवर्तन की गणना करें:

मैं उत्पादन मात्रा

Δ उत्पादन की मात्रा =

3) मूल्य सूचकांक और कीमतों के कारण राजस्व में पूर्ण परिवर्तन का निर्धारण करें:

4) इन सूचकांकों और पूर्ण परिवर्तनों के बीच संबंध खोजें:

मैं राजस्व = मैं उत्पादन मात्रा * कीमतें

- सही है

- सही है

Δ राजस्व = volume उत्पादन की मात्रा + Δ कीमतें

4282 हजार रूबल। = - 6306 हजार रूबल। + 2024 हजार रूबल। - सही है

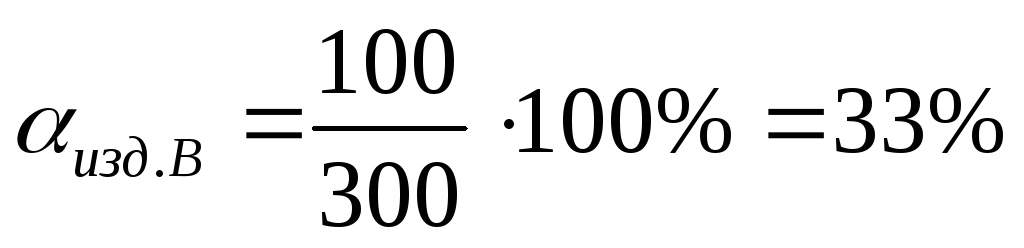

गणना से, हम देखते हैं कि विश्लेषण की गई अवधि के लिए, संगठन में मुख्य प्रकार के उत्पादों की बिक्री से राजस्व की मात्रा 4282 हजार रूबल से घट गई। या 23%। इसके साथ:

a) बिक्री मात्रा के कारण 6306 हजार रूबल घट गया।

ख) कीमतों के कारण 2024 हजार रूबल की वृद्धि हुई।

लाभ का सूचकांक विश्लेषण करने के लिए, हम परिशिष्ट 2 में तालिका में दी गई सहायक गणनाओं का उपयोग करते हैं।

5) हम उत्पादों की बिक्री से लाभ के सूचकांक और उत्पादों की बिक्री से लाभ की मात्रा के पूर्ण अनुपात को परिभाषित करते हैं:

मैं आ गया

Δ लाभ = हजार रूबल

6) हम बिक्री की संख्या में परिवर्तन के कारण मात्रा सूचकांक और लाभ में पूर्ण परिवर्तन को परिभाषित करते हैं:

∆ पी। ओ। हजार रूबल

7) हम औसत बिक्री मूल्य की कीमत के लिए उत्पादों की बिक्री से मूल्य सूचकांक और लाभ के पूर्ण अनुपात को परिभाषित करते हैं:

Δ हजार रूबल की कीमतें

8) हम उत्पादन की इकाई लागत में परिवर्तन के कारण लागत सूचकांक और लाभ के पूर्ण विचलन को परिभाषित करते हैं:

लागत मूल्य

Δ हजार रूबल की लागत।

9) इन सूचकांकों और पूर्ण परिवर्तनों के बीच संबंध खोजें।

मैं लाभ = मैं पी। * मैं कीमत * मैं लागत

0,64 = 0,59*1,36*0,8

Δ लाभ =। F.o. + + कीमतें +। लागत

4283,6 = -4929,7 + 2022,1 + (1376)

सूचकांक के आयोजित विश्लेषण में पाया गया कि संगठन एक घाटे में चलने वाला उत्पादन है, मूल प्रकार के उत्पादों की बिक्री से लाभ 4,283.6 हजार रूबल से कम हो गया। कीमतों में बदलाव के कारण मुनाफे में कमी को बढ़ावा दिया गया (कीमतों में वृद्धि के कारण, लाभ 2022.1 हजार रूबल या 36.4% की कमी हुई) और उत्पादन की लागत से संबंधित परिवर्तन (लागत में परिवर्तन के कारण, लाभ 1376 हजार रूबल या 19.8 से कम हो गया) %)

इस प्रकार, हम देखते हैं कि राजस्व और मुनाफे के आकार को बढ़ाने के लिए, एक उद्यम को उत्पादन की लागत को कम करते हुए प्रमुख उत्पादों के उत्पादन और बिक्री की मात्रा बढ़ाने की आवश्यकता है।

लाभप्रदता सबसे महत्वपूर्ण सापेक्ष संकेतक है वित्तीय गतिविधियों किसी भी उद्यम, इसलिए लाभप्रदता के विभिन्न संकेतकों (तालिका 9) का विश्लेषण करना आवश्यक है।

उत्पाद लाभप्रदता को उत्पादन की लागत के सकल लाभ के अनुपात के रूप में परिभाषित किया गया है।

उत्पादन की लाभप्रदता को निश्चित और वर्तमान परिसंपत्तियों के औसत मूल्य के योग के रूप में सकल लाभ के अनुपात के रूप में परिभाषित किया गया है।

बिक्री की लाभप्रदता को बिक्री से राजस्व तक लाभ के अनुपात के रूप में दर्शाया जा सकता है।

इक्विटी पर रिटर्न एक अनुपात है शुद्ध लाभ औसत इक्विटी के लिए।

उधार ली गई पूंजी पर रिटर्न को उधार ली गई पूंजी के औसत मूल्य के शुद्ध लाभ के अनुपात के रूप में परिभाषित किया गया है।

गैर-चालू और वर्तमान परिसंपत्तियों के औसत मूल्य पर शुद्ध लाभ के अनुपात के रूप में संपत्ति पर रिटर्न का प्रतिनिधित्व किया जा सकता है।

2011 में, पिछले वर्षों की तुलना में सभी लाभप्रदता संकेतकों में कमी आई है, जो संभवतः वैश्विक वित्तीय संकट के प्रभाव के कारण है।

उत्पाद की लाभप्रदता दर में 2010 की तुलना में 4.4% की कमी आई। यह दिखाता है कि उत्पादन लागत का $ 1. लाभ के 14.6 सेंट के लिए है।

तालिका 9

लाभप्रदता अनुपात

|

संकेतक |

पूर्ण विचलन |

||||

|

2010 की तुलना में 2011 |

2009 की तुलना में 2011 |

||||

|

1) उत्पाद लाभप्रदता,% | |||||

|

2) उत्पादन की लाभप्रदता,% | |||||

|

3) बिक्री पर वापसी,% | |||||

|

4) इक्विटी पर रिटर्न,% | |||||

|

5) उधार ली गई पूंजी पर रिटर्न,% | |||||

|

6) संपत्ति पर रिटर्न,% | |||||

उत्पादन की लाभप्रदता 2010 की तुलना में 3.4% कम हो गई। यह दर्शाता है कि अचल और मौजूदा परिसंपत्तियों में निवेश किए गए प्रत्येक डॉलर के लिए, कंपनी को 22.6 सेंटीमीटर लाभ (2011 के लिए) प्राप्त होता है।

2010 की तुलना में बिक्री 4.4% कम कुशल हो गई है। इसका मतलब है कि कंपनी के राजस्व का $ 1 लाभ में 11.5 सेंट के लिए है। 11

2011 में इक्विटी पर रिटर्न 2009 की तुलना में घटकर 5.1% और 20.0% के बराबर हो गया। इसका मतलब है कि प्रत्येक डॉलर के अपने फंड के लिए 20 सेंट का लाभ है।

उधार ली गई पूंजी की लाभप्रदता में काफी कमी आई है, अर्थात, उधार ली गई निधि कम कुशलता से उपयोग की गई है। 2011 में, यह आंकड़ा 46.3% के बराबर है, जो 2010 की तुलना में 10.1% कम है। इसका मतलब यह है कि 1 अमरीकी डॉलर की उधार पूंजी के लिए लाभ का 46.3 सेंट है।

2010 की तुलना में परिसंपत्तियों पर रिटर्न भी 3.6% घट गया और 14.0% के बराबर है, जिसका अर्थ है कि निवेशित संपत्ति के प्रत्येक डॉलर के लिए लाभ का 14 सेंट है।

लाभप्रदता संकेतकों में नकारात्मक परिवर्तन से संकेत मिलता है कि कंपनी हाल के वर्षों में अपने फंड का उपयोग करने में कम कुशल हो गई है। शायद भविष्य में स्थिति बेहतर के लिए बदल जाएगी, क्योंकि वर्तमान में वित्तीय संकट उद्यमों की गतिविधियों और इस उद्योग में विशेष रूप से उद्यमों पर नकारात्मक प्रभाव डाल रहा है।

अपने अच्छे काम को ज्ञान के आधार पर भेजें सरल है। नीचे दिए गए फॉर्म का उपयोग करें।

छात्र, स्नातक छात्र, युवा वैज्ञानिक जो अपने अध्ययन और कार्य में ज्ञान के आधार का उपयोग करते हैं, वे आपके लिए बहुत आभारी होंगे।

इसी तरह के दस्तावेज

उद्यम के वित्तीय संसाधनों के निर्माण में उत्पादों की बिक्री से राजस्व की भूमिका। बिक्री राजस्व की योजना और वितरण। उत्पादों की बिक्री और उद्यमों की वित्तीय सेवाओं के काम के संगठन से राजस्व के विकास कारक।

टर्म पेपर, 10.04.2007 जोड़ा गया

वर्गीकरण और उद्यम आय के प्रकार, उनके विश्लेषण की दिशा। कार्यान्वयन से राजस्व की अवधारणा, इसके नियोजन के तरीके और प्रभावी उपयोग के लिए नियम। उत्पादों की बिक्री और वित्तीय सेवाओं के काम के संगठन से राजस्व के विकास कारक।

टर्म पेपर 09/30/2013 को जोड़ा गया

मुख्य निवेश और वित्तीय गतिविधियों से आगे बढ़ता है। उत्पादों और कार्यों की बिक्री से राजस्व की मात्रा को प्रभावित करने वाले कारक। विंडोज़ और दरवाजों के एलएलसी वर्ल्ड द्वारा प्रदान की गई सेवाओं का दायरा। परियोजना से उत्पन्न होने वाले वास्तविक धन के प्रवाह की गणना।

टर्म पेपर, 04.24.2014 जोड़ा गया

वित्तीय नियंत्रण के कार्य। उत्पादों की बिक्री (कार्यों, सेवाओं) से राजस्व की योजना बनाना। राजस्व वृद्धि कारक। आर्थिक प्रकृति, संरचना और निश्चित पूंजी के तरीके। मूल्यांकन वित्तीय स्थिति। उद्यम की वित्तीय स्थिरता प्राप्त करने के तरीके।

परीक्षा, 03/17/2010 जोड़ा गया

राजस्व और मुनाफे का आर्थिक सार, माल के भुगतान और शिपमेंट के लिए लेखांकन विधियों का विधायी समेकन। उत्पाद की बिक्री से राजस्व और मुनाफे की गतिशीलता और सूचकांक विश्लेषण, सुधार के तरीके वित्तीय परिणाम दृढ़ गतिविधि।

टर्म पेपर, 25.06.2014 जोड़ा गया

राजस्व की अवधारणा और सार। राजस्व को प्रभावित करने वाले कारक। राजस्व बढ़ाने के संभावित तरीके। वित्तीय विश्लेषण लेखांकन विश्लेषण "वॉटरप्राइसइन्वेस्ट" के उदाहरण पर उद्यम। राजस्व की प्रत्यक्ष गणना की विधि। टर्नओवर की लाभप्रदता अनुपात की गणना।

टर्म पेपर 26.05.2015 को जोड़ा गया

मिन्स्क शहर के मॉस्को जिले में IMNS डेटा रिपोर्टिंग का संग्रह और व्यवस्थितकरण। 2005-2006 के दौरान मुनाफे से करों पर भुगतान की प्राप्ति का विश्लेषण। राजस्व से एकत्रित करों के संदर्भ में कराधान में सुधार के प्रस्ताव।

थीसिस, 12/29/2011 जोड़ा गया

कंपनी के मुनाफे का बड़ा हिस्सा उत्पादों और सेवाओं की बिक्री से प्राप्त होता है। विश्लेषण के क्रम में, गतिशीलता, उत्पादों की बिक्री से लाभ योजना की पूर्ति का अध्ययन किया जाता है और इसकी राशि में परिवर्तन के कारक निर्धारित होते हैं।

पूरे उद्यम में उत्पादों की बिक्री से लाभ पदानुक्रम के पहले स्तर के चार कारकों पर निर्भर करता है:

· बिक्री की मात्रा (वीआरपी);

· इसकी संरचना (यूडीआई);

· लागत (सीआई);

औसत बिक्री मूल्य (सीआई) का स्तर।

बिक्री की मात्रा लाभ की मात्रा पर सकारात्मक और नकारात्मक प्रभाव डाल सकती है। लाभदायक उत्पादों की बिक्री में वृद्धि से मुनाफे में आनुपातिक वृद्धि होती है। यदि उत्पाद लाभहीन है, तो बिक्री में वृद्धि के साथ लाभ की मात्रा में कमी होती है।

वाणिज्यिक उत्पादों की संरचना से लाभ की मात्रा पर सकारात्मक और नकारात्मक दोनों प्रभाव पड़ सकते हैं। यदि इसकी बिक्री की कुल मात्रा में अधिक लाभदायक प्रकार के उत्पादों का हिस्सा बढ़ता है, तो लाभ की मात्रा बढ़ जाएगी, और इसके विपरीत, जैसे-जैसे कम-मार्जिन या लाभहीन उत्पादों की हिस्सेदारी बढ़ती है, कुल लाभ की मात्रा घट जाएगी।

उत्पादन लागत और लाभ विपरीत आनुपातिक हैं: लागत में कमी से लाभ की मात्रा में वृद्धि होती है और इसके विपरीत होता है।

औसत बिक्री मूल्य और लाभ की मात्रा के स्तर में परिवर्तन सीधे आनुपातिक हैं: जैसे ही मूल्य स्तर बढ़ता है, लाभ की मात्रा बढ़ जाती है और इसके विपरीत।

लाभ की मात्रा पर इन कारकों के प्रभाव की गणना श्रृंखला प्रतिस्थापन की विधि द्वारा तालिका में दिए गए डेटा का उपयोग करके की जा सकती है। 1।

समीक्षाधीन वर्ष में उत्पादों की बिक्री से लाभ की राशि पर योजना 1,396 मिलियन रूबल (19296-17900), या 7.8% से अधिक थी।

यदि हम वास्तविक मात्रा और उत्पादों की मात्रा के आधार पर गणना की गई लाभ की योजना और सशर्त की तुलना करते हैं, लेकिन नियोजित कीमतों और नियोजित उत्पादन लागतों के साथ, हमें पता चलता है कि बेची गई उत्पादों की मात्रा और संरचना के कारण यह कितना बदल गया है:

DП (vрп, beats) = 18278 - 17900 = +378 मिलियन रूबल।

तालिका 1।

के लिए कच्चा डेटा कारक विश्लेषण बिक्री, लाभ से लाभ।

केवल बिक्री के प्रभाव का पता लगाने के लिए, योजनागत लागत के अनुसार, या वास्तविक रूप में बिक्री योजना के अति-पूर्ति (गैर-पूर्ति) के प्रतिशत से नियोजित लाभ को गुणा करना आवश्यक है (157,600 ट्यूब: 159,000 ट्यूब: 100-100 = –0.88%) और परिणाम को 100 से विभाजित करें:

DPvrp = 17900 * (-0.88%) / 100 = –158 मिलियन रूबल।

तब आप संरचनात्मक कारक के प्रभाव को निर्धारित कर सकते हैं (आपको पहले परिणाम से दूसरे को घटाना होगा):

DPud = 378 - (-158) = + 536 मिलियन रूबल।

कैसे समझें कि आप किस रंग पर सूट करते हैं

कैसे समझें कि आप किस रंग पर सूट करते हैं दुनिया भर में सबसे प्राचीन लोगों का निपटान

दुनिया भर में सबसे प्राचीन लोगों का निपटान राजस्व के लिए निर्धारण और लेखांकन के तरीके

राजस्व के लिए निर्धारण और लेखांकन के तरीके घड़ी के तंत्र में पहिया

घड़ी के तंत्र में पहिया