Sortiment, štruktúra a nomenklatúra produktov sú zahrnuté v systéme objemových ukazovateľov výroby a predaja produktov. Požiadavky na rozsah a kvalitu koženej obuvi

Význam sortimentnej politiky podniku. Faktory zmeny v sortimente a štruktúre produktov. Metodika výpočtu vplyvu štruktúry výroby a predaja produktov na ukazovatele výkonnosti podniku.

Veľký vplyv na výsledky ekonomická aktivita ovplyvňujú sortiment (nomenklatúru) a štruktúru výroby a predaja výrobkov.

Podnik musí pri formovaní sortimentu a štruktúry produkcie produktov brať do úvahy na jednej strane dopyt po týchto typoch produktov a na druhej strane čo najefektívnejšie využitie pracovnej sily, surovín, techniky, technológií, financií. a ďalšie zdroje, ktoré má k dispozícii. Systém tvorby sortimentu zahŕňa tieto hlavné body:

identifikácia súčasných a budúcich potrieb zákazníkov;

hodnotenie úrovne konkurencieschopnosti produktov vyrobených alebo plánovaných na výrobu;

študovať životný cyklus výrobkov a prijatie včasných opatrení na zavedenie nových, pokročilejších typov výrobkov a stiahnutie výrobný program zastarané a ekonomicky neúčinné produkty;

hodnotenie ekonomická efektívnosť a stupeň rizika zmien v produktovom mixe.

Posudzovanie plnenia zámeru sortimentu sa spravidla uskutočňuje pomocou rovnomenného koeficientu, ktorý sa vypočíta tak, že celkový skutočný výkon výrobkov zaradených do realizácie sortimentného plánu sa vydelí celkovým plánovaným výkonom výrobkov (výrobky vyrobené v r. presahujúce plán alebo neupravené plánom sa nezahŕňajú do realizácie sortimentu plánu). Z tabuľky 18.6 je zrejmé, že plán pre sortiment bol splnený na 95,9 % (92 064 / 96 000 x 100).

Príčiny neplnenia sortimentného plánu môžu byť externé aj interné. Vonkajšie faktory zahŕňajú podmienky na trhu, zmeny dopytu po určitých typoch výrobkov, stav materiálneho a technického zabezpečenia, predčasné uvedenie výrobnej kapacity podniku do prevádzky z dôvodov, ktoré nemôže ovplyvniť. Vnútorné dôvody - nedostatky v organizácii výroby, zlé technický stav zariadenia, jeho odstávky, havárie, nedostatok elektriny, nízke výrobné štandardy, nedostatky v systéme riadenia a materiálne stimuly.

Zvýšenie objemu výroby (predaja) u niektorých druhov a zníženie iných druhov výrobkov vedie k zmene jeho štruktúry, t.j. pomer jednotlivých produktov k ich celkovej produkcii. Plnenie plánu podľa štruktúry znamená zachovanie plánovaných pomerov jeho jednotlivých druhov v skutočnom výkone produktov.

Vplyv majú zmeny v štruktúre výroby veľký vplyv pre všetkých ekonomické ukazovatele: objem výstupov v ocenení, materiálová náročnosť, náklady komerčné produkty, zisk, ziskovosť. Ak sa zvyšuje podiel drahších produktov, potom sa objem jeho produkcie v hodnotovom vyjadrení zvyšuje a naopak. To isté sa deje s veľkosťou zisku, keď sa zvyšuje podiel vysoko ziskových produktov, a teda, keď sa znižuje podiel produktov s nízkou ziskovosťou.

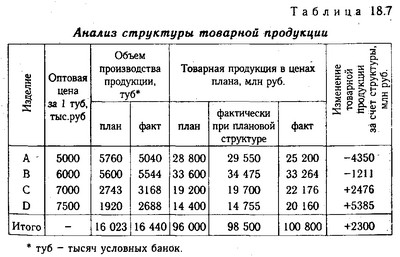

Výpočet vplyvu produkčnej štruktúry na úroveň uvedených ukazovateľov je možné vykonať pomocou metódy reťazovej substitúcie (tabuľka 18.7), ktorá nám umožňuje abstrahovať od všetkých faktorov okrem produktovej štruktúry:

Údaje v stĺpci 5 sa získajú vynásobením ukazovateľa v stĺpci 4 pre každý typ produktu koeficientom realizácie plánu pre predajné produkty ako celok za podnik v konvenčných naturálnych jednotkách (Kvp):

Ak by bol plán výroby jednotne prekročený o 102,6025 % pre všetky druhy výrobkov a nebola by porušená plánovaná štruktúra, potom by celkový objem výroby v plánovaných cenách bol 98 500 miliónov rubľov. Vzhľadom na skutočnú štruktúru je vyššia o 2 300 miliónov RUB. To znamená, že sa zvýšil podiel drahších produktov na jeho celkovej produkcii.

Rovnaký výsledok možno dosiahnuť ešte viac jednoduchým spôsobom, a to metódou percentuálnych rozdielov. Na tento účel vynásobte rozdiel medzi koeficientmi plnenia plánu výroby vypočítanými na základe nákladov (Kst) a podmienene prirodzených ukazovateľov (môže byť v normohodinách) (Kn) plánovanou produkciou hrubého výkonu v hodnotovom vyjadrení. ):

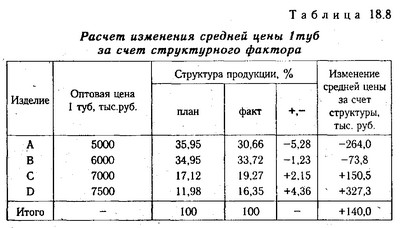

Na výpočet vplyvu štrukturálneho faktora na objem produkcie v hodnotovom vyjadrení môžete použiť aj metódu absolútnych rozdielov. Najprv musíte určiť, ako sa to zmení priemerná úroveň ceny 1 rub (Cstr) vzhľadom na štruktúru (tabuľka 18.8):

Potom vynásobením získaného výsledku celkovým skutočným objemom výroby v konvenčnom fyzickom vyjadrení zistíme zmenu objemu obchodovateľných produktov v hodnotovom vyjadrení:

Vplyv štrukturálneho faktora na zmeny produkcie v hodnotovom vyjadrení možno vypočítať aj pomocou váženého priemeru cien (ak sú produkty homogénne). Na tento účel sa najprv určí vážená priemerná cena pre skutočnú štruktúru výrobkov a potom pre plánovanú a rozdiel medzi nimi sa vynásobí skutočným celkovým objemom výroby v podmienečne fyzických podmienkach:

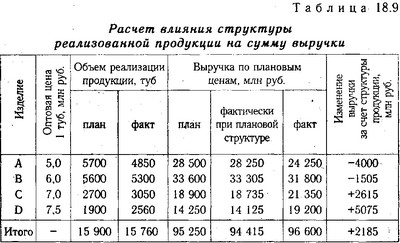

Vplyv štruktúry sa určuje podobným spôsobom predaných produktov podľa výšky príjmov (tabuľka 18.9).

Prezentované údaje ukazujú, že v dôsledku zmien v štruktúre produktov sa príjmy z ich predaja zvýšili o 2185 miliónov rubľov. To naznačuje nárast podielu drahších produktov C a D na celkových tržbách.

Pomocou vyššie popísaných techník je možné určiť vplyv štruktúry produktu na ďalšie ukazovatele činnosti podniku: náročnosť práce, materiálovú náročnosť, celkovú výšku nákladov, zisk, rentabilitu a ďalšie ekonomické ukazovatele, ktoré umožnia komplexný , komplexné hodnotenie efektívnosti sortimentnej a štrukturálnej politiky podniku.

Štruktúra produktu je pomer jednotlivé druhy produktov v celkovom objeme svojej produkcie. Plnenie plánu podľa štruktúry znamená dodržanie plánovaného pomeru jeho jednotlivých druhov na skutočnom výkone produktov. Nerovnomerná realizácia plánu pre jednotlivé produkty vedie k odchýlkam od plánovanej štruktúry produktov, čím dochádza k porušeniu podmienok porovnateľnosti všetkých ekonomických ukazovateľov.

Na výpočet vplyvu štrukturálnych zmien s cieľom eliminovať ich vplyv na ekonomické ukazovatele sa používa metóda priameho počítania pre všetky produkty, metóda priemernej ceny a pod.

Priame počítanie pre všetky typy výrobkov sa vykonáva podľa vzorca

kde sú zmeny v objeme produkcie v dôsledku štruktúry; VP1 – skutočný výkon výroby so skutočnou štruktúrou; VP1.0 – skutočný výkon podľa plánovanej štruktúry.

Skutočná produkcia produktu s plánovanou štruktúrou sa vypočíta vynásobením plánovanej produkcie každého produktu priemerným percentom výrobného plánu (tabuľka 2) alebo vynásobením celkového množstva skutočnej produkcie produktu plánovaným podielom každého produktu.

Zvýšenie objemu výroby u niektorých typov a zníženie iných druhov výrobkov vedie k zmene jej štruktúry, t.j. pomer jednotlivých produktov k ich celkovej produkcii.

Zmeny v štruktúre výroby majú veľký vplyv na všetky ekonomické ukazovatele: objem produkcie v hodnotovom vyjadrení, spotreba materiálu, náklady na predajné produkty, zisk, ziskovosť. Ak sa zvyšuje podiel drahších produktov, potom sa objem jeho produkcie v hodnotovom vyjadrení zvyšuje a naopak. To isté sa deje s výškou zisku so zvýšením podielu vysoko ziskových produktov, a teda so znížením podielu nízko ziskových produktov.

Tabuľka 2.5 Analýza štruktúry komerčných produktov za rok 2012 (plánované údaje - 2011)

|

Veľkoobchodná cena za 1 kus. v rube. |

Objem výroby, ks. |

Komoditné produkty za plánované ceny, rub. |

Zmena obchodovateľných produktov v dôsledku štruktúry, trenie. |

||||

|

skutočnosť s plánom štruktúry | |||||||

Tieto stĺpce skutočnosti predajných produktov v plánovanej štruktúre sa vypočítajú vynásobením predajných produktov podľa plánu koeficientom plnenia plánu predajných produktov ako celku v podmienečne prirodzených jednotkách:

K VP = 10003: 9957 = 1,00462

Ak by bol plán výroby jednotne prekročený o 100,462 % pre všetky druhy výrobkov a nebola by porušená plánovaná štruktúra, potom by celkový objem výroby v plánovaných cenách bol 315 953 rubľov. Vzhľadom na skutočnú štruktúru je vyššia o 12 147 rubľov. To znamená, že podiel drahších produktov v všeobecné uvoľnenie.

Rovnaký výsledok možno získať jednoduchším spôsobom, a to metódou percentuálnych rozdielov. Na tento účel sa rozdiel medzi koeficientom plnenia plánu výroby vypočítaným na základe nákladových (Kst) a podmienene prirodzených ukazovateľov (Kn) vynásobí plánovaným výkonom výroby.

VP str = (Kst - Kn) * VP pl = (1,04324 - 1,00462) * 314500 = 12146 rub.

Pri použití priemerných cien sa výpočet robí pomocou vzorca

kde Ts1, Ts0 - priemer Veľkoobchodná cena skupiny produktov – skutočné a plánované, resp.

VVP1 – skutočný počet výrobkov v vykazované obdobie, prirodzené metre.

Rytmická práca je hlavnou podmienkou včasného uvoľnenia a predaja produktov. Nepravidelnosť zhoršuje všetky ekonomické ukazovatele: kvalita produktov klesá; zvyšuje sa objem nedokončenej výroby a prebytočné zostatky hotových výrobkov v skladoch, v dôsledku čoho sa spomalí obrat kapitálu; dodávky podľa zmlúv nie sú splnené a spoločnosť platí pokuty za neskoré odoslanie produktov; príjem nie je prijatý včas; fond je prečerpaný mzdy z dôvodu, že na začiatku mesiaca sú pracovníci platení za prestoje a na konci za prácu nadčas. To všetko vedie k zvýšeniu výrobných nákladov, zníženiu výšky zisku a zhoršeniu finančnej situácie podniku.

Na hodnotenie plnenia plánu z hľadiska rytmu sa používajú priame a nepriame ukazovatele. Priame ukazovatele - koeficient rytmu, variačný koeficient, koeficient arytmie, podiel výroby za každú dekádu (deň) na mesačnom výkone, podiel vyrobených výrobkov za každý mesiac na štvrťročné výkony, podiel výrobkov vyrobených za každý štvrťrok k ročnému objemu výroby špecifická hmotnosť produktov uvoľnených počas prvých desiatich dní vykazovaného mesiaca do tretích desiatich dní predchádzajúceho mesiaca.

Nepriame ukazovatele rytmu - prítomnosť dodatočných platieb za práca nadčas, platba za prestoje z viny podnikateľského subjektu, straty z vád, platenie pokút za nedodanie a včasnú expedíciu výrobkov, prítomnosť nadbytočných zostatkov nedokončenej výroby a hotových výrobkov na skladoch.

Jedným z najbežnejších ukazovateľov rytmicity produktu je koeficient rytmiky.

Tabuľka 2.6 Analýza štruktúry komerčných produktov za rok 2012

|

Výstup produktu, trieť. |

Špecifická hmotnosť, % |

Realizácia plánu, koeficient. |

Podiel produktu bol pripísaný. podľa rytmického plánu, % |

|||

Hodnota rytmického koeficientu sa určí súčtom skutočných podielov produkcie za každé obdobie, najviac však nad ich plánovanú úroveň: 29,3 + 21,5 + 26,5 + 20,8 = 98,1 %.

Na posúdenie rytmu výroby v podniku sa počíta aj ukazovateľ arytmie ako súčet kladných a záporných odchýlok vo výrobe od plánu, čím menej rytmicky podnik funguje, tým je ukazovateľ arytmie vyšší.

K arytmus = 0,092 + 0,036 + 0,038 + 0,069 + 0,043 = 0,278.

Vnútorné príčiny arytmie sú zložitá finančná situácia podniku. Nízka úroveň organizácie, technológie a logistiky výroby, ako aj plánovania a kontroly, externé - predčasné dodávky surovín dodávateľmi, nedostatok energetických zdrojov bez zavinenia podniku atď.

V procese analýzy je potrebné vypočítať stratené príležitosti podniku na výrobu produktov v dôsledku nepravidelnej práce. Ide o rozdiel medzi skutočnou a možnou produkciou, vypočítaný na základe najväčšieho objemu produkcie. Stratené príležitosti = 328 100 - (100 500 * 4) = - 73 900 rub.

Význam sortimentnej politiky podniku. Faktory zmeny v sortimente a štruktúre produktov. Metodika výpočtu vplyvu štruktúry výroby a predaja produktov na ukazovatele výkonnosti podniku.

Veľký vplyv na výsledky hospodárskej činnosti má sortiment (názvoslovie) a štruktúra výroby a predaja výrobkov.

Včasná aktualizácia sortimentu produktov (služieb) zohľadňujúca zmeny trhových podmienok je jedným z najdôležitejších ukazovateľov podnikateľskej činnosti podniku a jeho konkurencieschopnosti.

Pri formovaní sortimentu a štruktúry produkcie výrobkov musí podnik brať do úvahy na jednej strane dopyt po týchto druhoch výrobkov a na druhej strane čo najefektívnejšie využitie rudných, surovinových, technických, technologických, finančných a ďalšie zdroje, ktoré má k dispozícii. Systém tvorby sortimentu zahŕňa tieto hlavné body:

10. určenie súčasných a budúcich potrieb zákazníkov;

11. posúdenie úrovne konkurencieschopnosti výrobkov vyrobených alebo plánovaných na uvedenie na trh;

w štúdium životného cyklu výrobkov a prijímanie včasných opatrení na zavedenie nových, vyspelejších typov výrobkov a odstránenie zastaraných a ekonomicky neefektívnych výrobkov z výrobného programu;

12. posúdenie ekonomickej efektívnosti a miery rizika zmien v sortimente.

Všeobecný popis zmien v sortimente udáva koeficient s rovnakým názvom, ktorého úroveň je určená takto:

Zohľadňuje sa objem produktov

V tomto prípade sa berie do úvahy skutočná produkcia každého typu produktu vo vykazovanom období, ale nie viac ako základ (plánované, predchádzajúce obdobie).

Súdiac podľa jeho veľkosti, došlo k výrazným zmenám v sortimentnej politike podniku: výrazne sa zvýšila produkcia výrobkov C a D a znížil sa objem výroby výrobkov A a B.

Tiež počítajú koeficient obnovy sortimentu výrobkov vydelením objemu vyrobených nových výrobkov celkovým výrobným výkonom.

Na charakterizáciu intenzity štrukturálnych transformácií v podniku môžete použiť štrukturálny koeficient

Čím aktívnejšie sú štrukturálne transformácie v podniku, tým vyššia je úroveň tohto koeficientu. To naznačuje, že podniková administratíva aktívne reaguje na zmeny trhových podmienok a včas aktualizuje sortiment.

Dôvody zmien v sortimente môžu byť vonkajšie aj vnútorné. TO externé zahŕňajú trhové podmienky, zmeny dopytu po určitých typoch produktov, stav logistiky, predčasné uvedenie výrobných zariadení podniku do prevádzky z dôvodov, ktoré nemôže ovplyvniť. Vnútorné dôvody- nedostatky v organizácii výroby, zlý technický stav zariadení, prestoje, havárie, nedostatok elektriny, nízka úroveň výroby, nedostatky v systéme riadenia a materiálne stimuly.

2. Postupnosť substitúcie pri výpočte kvantitatívneho vplyvu faktorov na ukazovateľ výkonnosti je dôležitá pri použití:

Metóda nahradenia reťazca

2) integrálna metóda

3) korelačná metóda

3. Aké typy porovnaní sú možné, ak objem predaja spoločnosti podľa plánu na vykazovaný rok bol 1 milión rubľov, v skutočnosti sa za vykazovaný rok rovnal 800 tisíc rubľov, za posledný rok - 900 tisíc rubľov, pri podobný podnik toho istého podniku 600 000 rubľov a v podniku, ktorý používa rovnaké materiály, 1,2 milióna rubľov.

1 Objem predaja podľa plánu je 1 000 tisíc rubľov

2 Skutočný objem predaja 800 tisíc rubľov

3 Za predchádzajúci rok 900 tisíc rubľov

1-2 Odchýlka od plánu – 200 tis.; 1-3 plánovaný rast o 100 tisíc rubľov; 2-3 reproduktory - 100 tisíc rubľov

4.Plán na vykazovaný rok zohľadňuje rezervu na zvýšenie výkonu výroby v porovnaní s predchádzajúcim rokom z dôvodu zvýšenej efektívnosti využívania materiálne zdroje.

Aká je jej hodnota a ako bola implementovaná vo vykazovanom roku?

5. Spoločnosť vyrába 8 000 produktov a predáva ich za 20 rubľov. Špecifické variabilné náklady - 10 rubľov. Keď sa cena zníži na 15 rubľov. objem predaja môže narásť na 20 000 kusov, čo si však vyžiada zvýšenie Nemenné ceny za 160 000 rubľov. Aké praktické je to? Akým smerom a ako sa zmení zisk?

PR=q(p-v)-C=8000*(20-10)-C=8000-C;

PR1 = qi (p1-v)-C1 = 20000*(15-10)-(C+16000)=84000-C

PR2=4000>0

Táto možnosť zmeny objemu výroby je tiež vhodná, pretože prinesie dodatočný zisk 4 000 rubľov.

Karta na skúšku č.17

1. Informačná základňa ekonomická analýza na mikroúrovni.

Dôležité miesto Pri organizovaní ekonomickej analýzy v podniku je dôležitá informačná podpora. Analýza využíva nielen ekonomické údaje, ale aj technické, technologické a iné informácie. Všetky zdroje údajov na analýzu sú rozdelené na normatívne plánovanie , účtovníctvo A mimo účtu.

K normatívnym a plánovacím zdrojom zahŕňajú všetky typy plánov, ktoré sa v podniku vypracúvajú (perspektívne, súčasné, prevádzkové), ako aj regulačné materiály, odhady, cenovky, zadania dizajnu atď.

Zdroje účtovných informácií- sú to všetky údaje, ktoré obsahujú účtovné, štatistické a prevádzkové účtovné doklady, ako aj všetky druhy výkazníctva, prvotnú účtovnú dokumentáciu.

Vedúca úloha v informačnej podpore analýzy patrí účtovníctvo a výkazníctvo, kde sa najplnšie prejavujú ekonomické javy, procesy a ich výsledky. Včasná a úplná analýza údajov z primárnych a konsolidovaných účtovných registrov a výkazníctva zabezpečuje prijatie potrebných nápravných opatrení zameraných na dosiahnutie lepších obchodných výsledkov.

Údaje štatistického účtovníctva a výkazníctva podniky sa využívajú na hĺbkové štúdium trendov kľúčových ukazovateľov a faktorov formujúcich ich úroveň. Štúdium údajov makroekonomickej štatistiky za priemysel ako celok resp národného hospodárstva potrebné na posúdenie vonkajšie podmienky fungovanie podniku a mieru ekonomických a finančných rizík.

Operatívne účtovníctvo a výkazníctvo prispieť k efektívnejšiemu procesu v porovnaní so štatistikou resp účtovníctvo poskytovanie analýz potrebnými údajmi (napríklad o výrobe a expedícii produktov, o stave zásob) a tým vytváranie podmienok pre zvýšenie efektívnosti analytického výskumu

Neúčtovné zdroje informácií– ide o dokumenty upravujúce hospodársku činnosť, ako aj údaje charakterizujúce zmeny vo vonkajšom prostredí podniku. Tie obsahujú:

1) Oficiálne dokumenty, ktoré musí podnik používať pri svojej činnosti: štátne zákony, prezidentské dekréty, vládne dekréty, nariadenia vyššie orgány vedenie, úkony auditov a previerok, príkazy a pokyny podnikových manažérov, rozhodnutia predstavenstva, schôdze akcionárov a pod.

2) Ekonomické a právne dokumenty: zmluvy, dohody, rozhodcovské rozhodnutia a súdnictvo, sťažnosť.

3) Vedecko-technické informácie: publikácie, správa o výsledkoch výskumnej práce a pod.

4) Technická a technologická dokumentácia

5) Podklady špeciálnych prieskumov stavu výroby na jednotlivých pracoviskách - časovanie, fotografovanie a pod.

6) Informácie o hlavných protistranách podniku - dodávateľoch a kupujúcich. Údaje dodávateľov sú potrebné na predpovedanie ich spoľahlivosti a cenovej politiky. Informácie o kupujúcich sú potrebné na charakterizáciu ich súčasnej a dlhodobej platobnej schopnosti.

7) Údaje o hlavných konkurentoch získané z rôznych zdrojov informácií – internet, rozhlas, televízia, noviny, časopisy, informačné bulletiny atď.

8) Údaje o stave trhu s materiálnymi zdrojmi (trhové objemy, úroveň a dynamika cien pre určité druhy zdrojov)

9) Informácie o stave kapitálového trhu (kurzy refinancovania, oficiálne devízové kurzy, sadzby komerčných bánk na úvery a vklady a pod.)

10) Údaje o stave akciového trhu (ponukové a ponukové ceny pre hlavné druhy cenných papierov, objemy a ceny transakcií pre hlavné typy akciových nástrojov, zložený index dynamiky cien na akciovom trhu).

11) Údaje Štátneho štatistického výboru o zmenách situácie v krajine atď.

2.K metódam faktorová analýza týkať sa:

1) porovnávacia metóda;

Indexová metóda;

3) podrobná metóda

3. Produktivita práce pracovníka vzrástla o 2 % a mzdy s časovým rozlíšením o 4 %. To naznačuje

1) skrátenie dĺžky pracovného dňa

Vysoká úroveň predaja je jedným z hlavných cieľov každého podniku, ktorý vyrába. Ale aby ste sa cítili istí v podmienkach moderný trh, je potrebné ponúknuť zákazníkom nielen kvalitu, ale aj široký výber aktuálnych položiek. Tento cieľ bude dosiahnutý neustálou analýzou sortimentu a štruktúry produktov. Okrem toho bude takáto technika relevantná nielen pre veľkých výrobcov, ale aj pre zástupcov malých podnikov.

Čo je sortiment

Plnenie sortimentného plánu je teda jednou z kľúčových podmienok pre plné uspokojenie potrieb zákazníkov. Tento pojem sa používa na definovanie zoznamu názvov produktov vyrábaných konkrétnym podnikom. V tomto prípade je uvedený objem tovaru rozlíšený podľa druhu.

Sortiment môže byť skupinový, vnútroskupinový a kompletný. Podstata analýzy spočíva predovšetkým v určení stupňa zastarania produktu a parametrov jeho homogenity.

V rámci tejto témy je potrebné pripomenúť nomenklatúru, čo je zoznam produktov vyrábaných spoločnosťou, ako aj ich kódy. Tieto sa inštalujú pre každý konkrétny typ produktu v súlade s OKPP ( celoruský klasifikátor priemyselné výrobky).

Prečo je potrebné hodnotiť sortiment?

Na získanie priemerného počtu druhov vyrobených tovarov je potrebná analýza v oblasti výroby. Analýza sortimentu a štruktúry produktov vám umožňuje kompetentne organizovať proces rozširovania zoznamu produktov, na ktorých lojalita k značke v konečnom dôsledku závisí od zákazníkov s rôznymi preferenciami.

Jedným z výsledkov vyššie uvedenej analýzy je diferenciácia (delenie) jedného druhu produktu podľa rôznych chutí cieľové publikum. Hovoríme o výrobe tovarov, ktoré sú si podobné spotrebiteľské kvality a môžu sa navzájom nahradiť, ale stále majú určité rozdiely. Tento prístup vám umožňuje získať výhodu na trhu v podmienkach aktívnej konkurencie.

Aby bol proces diferenciácie efektívny, je potrebná kompetentná analýza sortimentu.

Nomenklatúra produktu

Pre lepšie pochopenie podstaty práce s nomenklatúrou má zmysel venovať pozornosť vlastnostiam produktovej rady. Tento výraz sa používa na definovanie sortimentu. Vlastne hovoríme o o skupine produktov, ktoré spolu úzko súvisia vďaka podobným oblastiam použitia a v dôsledku toho sú určené pre rovnakú cieľovú skupinu. Obchodné podniky, používané na ich realizáciu (obchody, obchodné reťazce) sú tiež rovnakého typu. Pre rozsah sortimentu sa používa jeden cenový rozsah.

Práve z rôznych radov produktov sa sortiment skladá. Preto bez pochopenia toho, z čoho sa sortiment skladá a ako je charakterizovaný, bude mimoriadne ťažké ho analyzovať.

Charakteristika sortimentu

Ak sa pokúsite preštudovať akúkoľvek skupinu rôznych produktových radov, zistíte, že má určité vlastnosti: bohatosť, šírku, harmóniu a hĺbku.

Sýtosť sortimentu nie je nič iné ako celkový počet jednotlivých tovarov, z ktorých pozostáva.

Šírka je ďalšou charakteristikou, bez ktorej bude ťažké analyzovať sortiment, a to znamená celkový počet skupín výrobkov, ktoré konkrétny podnik vyrába. Príkladom môže byť obchod, ktorý predáva povedzme potraviny, no zároveň zákazníkom ponúka iné pekárenské výrobky, mäsové výrobky a pod.

Harmonickým sortimentom rozumieme blízkosť formy konečného použitia výrobkov patriacich do rôznych skupín výrobkov. Požiadavky na ostatné ukazovatele môžu byť tiež podobné. Tu je opäť vhodný príklad obchodu s potravinami, kde si môžete kúpiť všetky potrebné ingrediencie na prípravu povedzme prvého chodu.

Pri analýze sortimentu nemožno ignorovať hĺbku skupiny produktov. V tomto prípade hovoríme o rôzne možnosti ponuky jednotlivých produktov, ktoré sú v rovnakej skupine.

cena

Pri analýze sortimentu produktov je potrebné vždy brať do úvahy cenu, pretože od nej do značnej miery závisí úroveň predaja konkrétneho produktu. Okrem toho v rámci výroby môžu byť náklady na hotové výrobky zobrazené v dvoch formách: predajné výrobky a hrubé.

Ak uvažujeme brutto, potom by to malo zahŕňať hotové výrobky vyrobené všetkými divíziami konkrétneho podniku na použitie v rámci samotnej spoločnosti (vlastné nepriemyselné divízie, investičná výstavba atď.).

Ako príklad môžeme uviesť polotovary vlastnej výroby, ktoré sa následne predávajú externe na investičnú výstavbu alebo dávajú nepriemyselným divíziám spoločnosti.

Tieto metódy vám umožnia vykonať kompetentnú analýzu sortimentu, a teda výrobu „ušiť na mieru“ aktuálnym pozíciám.

Tvorba produktových radov

V skutočnosti má analytika priamy vplyv na to, aký bude sortiment. Pre kompetentnú tvorbu produktových radov sa berie do úvahy stupeň relevantnosti rôzne druhy produktov, ako aj potrebu ich diverzifikácie.

Relevantnosť takýchto procesov je určená potrebou výrobcu poskytnúť sortiment tovaru, ktorý spotrebitelia potrebujú, včas, inak konkurenti získajú hmatateľnú výhodu.

Na pozadí takýchto cieľov by analýza štruktúry sortimentu mala zahŕňať rozdelenie produktov do kategórií ako staré a nové. Dôležité je brať do úvahy aj ďalšie charakteristiky, ktoré priamo súvisia s hotovými výrobkami: sériová a kusová výroba, licencia, know-how, bežný tovar a znalostne náročné.

Pred vytvorením sortimentu spoločnosť spravidla vypracuje koncept, ktorý optimalizuje výrobu konkrétneho produktového radu. Skutočnosť, že tento koncept je potrebný, je zrejmá, pretože je určený na identifikáciu produktov, ktoré najlepšie vyhovujú rozmanitosti a vzoru dopytu zákazníkov. Podnik sa následne zameria na výrobu práve týchto produktov.

Ako sa tvorí koncept

Na vytvorenie relevantnej koncepcie sa analyzuje niekoľko ukazovateľov:

Cenová úroveň pre konkrétnu skupinu produktov;

Pomer hodnoty tovaru;

Frekvencia aktualizácie a úroveň sortimentu.

Vo väčšine prípadov je prognóza zameraná len na určenie trendu vývoja rôznych produktových radov. Trendom treba rozumieť zmenu v sortimentnej štruktúre dopytu a v dôsledku toho aj ponuky produktov.

Na pozadí týchto informácií treba poznamenať, že analýza sortimentu, jeho plánovanie, tvorba a riadenie je komplexom procesov, ktoré sa nikdy nezastavia. To znamená, že práca so sortimentom prebieha vždy a môže sa zastaviť iba v prípade stiahnutia konkrétnej skupiny produktov z výroby.

Princípy formácie

Ak vezmeme do úvahy analýzu sortimentu a štruktúry produktov na príklade podniku patriacemu k veľkým výrobcom, potom stojí za to venovať pozornosť bežnému algoritmu akcií, ktoré takéto spoločnosti používajú. Jeho podstata spočíva v niekoľkých kľúčových fázach analýzy.

V prvom rade sa hodnotí existujúci dopyt po vyrobených výrobkoch. Potom prichádza na rad organizácia čo najefektívnejšieho využitia zdrojov podniku (technologických, finančných, surovinových, pracovných a technických).

Identifikácia budúcich a súčasných potrieb zákazníkov;

Určenie konkurencieschopnosti vyrábaného tovaru a plánovanej výroby;

Štúdium trhu a prijímanie opatrení, ako je zavádzanie nových, relevantnejších pozícií, ako aj odstraňovanie zastaraných produktových radov;

Nakoniec sa vykoná hodnotenie možné následky vykonané zmeny (hodnotí sa miera rizika a ekonomická efektívnosť).

Sortiment predajne je analyzovaný pomocou zjednodušeného algoritmu (neberie sa do úvahy problém súvisiaci s výrobným procesom).

Kvalita

Aby produkty vyhovovali potrebám zákazníkov, je potrebné mať nielen rôznorodý tovar, ale aj slušnú úroveň kvality.

Pre kontrolu tento ukazovateľ posudzujú sa jednotlivé kvality rôznych produktových radov. V tomto prípade je potrebné venovať pozornosť nasledujúcim vlastnostiam produktu:

Spoľahlivosť (udržateľnosť, trvanlivosť, spoľahlivosť);

Estetika (dizajn, vzhľad ergonómia);

Užitočnosť (obsah železa v rude, obsah tuku v mlieku atď.);

Vyrobiteľnosť (energetická a pracovná náročnosť).

Analýza kvality sortimentu posúdením týchto charakteristík nám umožňuje získať predstavu o tom, ako sortiment spĺňa očakávania trhu. Bez takejto analýzy môže byť výroba v konečnom dôsledku neúčinná.

Výsledky

Analýza sortimentu a štruktúry produktov na príklade veľkých a malých podnikov nám umožňuje konštatovať, že táto fáza práce s výrobou je zjavne relevantná. Bez kompetentného hodnotenia rôznych ukazovateľov spojených s produktovými radmi nebude ľahké zaujať sebavedomú pozíciu v konkrétnom segmente trhu.

Tomsk Štátna univerzita riadiace systémy a rádiová elektronika (TUSUR)

Katedra financií a úverov

v odbore "Ekonomická analýza"

ANALÝZA PRODUKTOVÉHO SORTIMENTU SPOLOČNOSTI

Úvod

1.2 Metodika analýzy sortimentu a štruktúry produktov

2.1 Analýza sortimentu v spoločnosti Sever LLC

ZÁVER

Úvod

Sortiment produktov - súbor odrôd a odrôd akéhokoľvek produktu, kombinované a kombinované podľa určité znamenie.

Tvorba sortimentu je problém konkrétneho tovaru, jeho jednotlivých sérií, určujúcich vzťah medzi „starým“ a „novým“ tovarom, tovarom jednotlivej a hromadne vyrábaným, „high-tech“ a „obyčajným“ tovarom, stelesneným tovarom a príp. licencie a „know-how“. Pri formovaní sortimentu vznikajú problémy s cenou, kvalitou, zárukami, servisom, či už výrobca bude hrať rolu lídra vo vytváraní zásadne nových typov produktov, alebo je nútený nasledovať iných výrobcov.

Tvorbe sortimentu predchádza vypracovanie koncepcie sortimentu v podniku. Predstavuje cielené budovanie optimálnej sortimentnej štruktúry a ponuky produktov, pričom na jednej strane sa vychádzajú z požiadaviek spotrebiteľov určitých skupín (segmentov trhu) a na strane druhej potreba zabezpečiť čo najefektívnejšie využívanie surovín, technologických, finančných a iných zdrojov podnikom na výrobu produktov s nízkymi nákladmi.

Manažment sortimentu zahŕňa koordináciu vzájomne súvisiacich činností – vedeckú, technickú a dizajnovú, komplexný prieskum trhu, organizáciu predaja, servis, reklamu a stimulovanie dopytu. Ťažkosti pri riešení tohto problému spočívajú v ťažkostiach skombinovať všetky tieto prvky na dosiahnutie konečného cieľa - optimalizácia sortimentu s prihliadnutím na strategické trhové ciele podniku. Ak to nie je možné dosiahnuť, môže sa ukázať, že sortiment začne zahŕňať produkty vyvinuté skôr pre pohodlie výrobných oddelení podniku ako pre spotrebiteľa.

Ďalší dôležitý prvok sortiment – odstránenie neefektívnych produktov z programu. Produkty, ktoré sú zastarané a ekonomicky neefektívne, aj keď sú možno nejakým spôsobom žiadané, môžu byť skonfiškované. Rozhodnutiu o odstránení alebo ponechaní produktu v podnikovom programe predchádza posúdenie kvality výkonu každého produktu na trhu. V tomto prípade je potrebné vziať do úvahy kombinované informácie zo všetkých trhov, kde sa predávajú, aby sa stanovil skutočný objem predaja a úroveň ziskovosti (ziskovosti) v dynamike, ktorú každý z jeho produktov poskytuje výrobcovi. Hlavným záverom z vyššie uvedeného ohľadom včasného stiahnutia tovaru z programu (sortimentu) je, že výrobca musí organizovať systematickú kontrolu nad správaním sa výrobku na trhu, počas jeho životného cyklu. Iba za tejto podmienky získame úplné a spoľahlivé informácie, ktoré nám umožnia prijať správne rozhodnutia. Na uľahčenie riešenia problému by ste mali mať metódu na posúdenie polohy produktu rôznych trhoch kde spoločnosť pôsobí. Technika by mala byť pomerne jednoduchá. Zdroje informácií pre analýzu sortimentu: plánované a prevádzkové harmonogramy, údaje z aktuálnych a výročné správy(tlačivo 1-P "Hlásenie podniku (združenia) o výrobkoch, tlačivo č. 1 "Súvaha podniku", tlačivo č. 2 "Výkaz ziskov a strát"; bežné účtovné a štatistické údaje (výkaz č. 16 " Pohyb hotových výrobkov, ich expedícia a predaj“, objednávka denníka č. 1, skladové karty hotových výrobkov a pod.)

Objem priemyselnej výroby možno vyjadriť v prirodzených, podmienene prirodzených a štatistických mierach. Všeobecné ukazovatele objemu výroby sa získavajú pomocou ocenenia - vo veľkoobchodných cenách.

KAPITOLA 1. Teoretické aspekty o sortimente, jeho štruktúre a metódach jeho analýzy

1.1 Pojem sortimentu výrobkov a tovaru

Sortiment - zoznam názvov produktov s uvedením objemu výroby pre každý typ. Sortiment je:

1. Plný;

2. skupina;

3. vnútroskupinová.

Sortiment tovaru je charakterizovaný šírkou, hĺbkou, úplnosťou, stupňom obnovy a štruktúrou.

Šírka sortimentu znamená počet produktov na ten či onen účel.

Hĺbka sortimentu predstavuje počet odrôd konkrétneho typu produktu, počet pozícií každého druhu produktu.

Úplnosť sortimentu je určená pomerom skutočného počtu druhov tovaru k jeho množstvu uvedenému v príslušnom cenníku alebo špecifikácii.

Stupeň obnovy sortimentu znamená podiel nových produktov na celkovom objeme dodávanom na predaj.

Sortimentná štruktúra je charakterizovaná podielom skupín výrobkov, podskupín, druhov a odrôd tovaru na celkovom obrate.

Existujú priemyselné a obchodné sortimenty tovaru.

Výrobný sortiment predstavuje sortiment tovaru vyrábaného priemyselnými a poľnohospodárskymi podnikmi, ako aj inými výrobcami. Podniky vyrábajúce tovar spravidla vyrábajú úzky sortiment tovaru, čo im umožňuje zaviesť moderné výrobné technológie, zlepšiť sortiment vyrábaného tovaru a zlepšiť jeho kvalitu. Preto si tovar, ktorý vyrábajú, vyžaduje ďalšie triedenie, berúc do úvahy požiadavky obchodu, ktorého podniky sústreďujú široký sortiment tovaru, ktorý je kombináciou produktov vyrábaných širokou škálou výrobcov. Takéto podtriedenie, resp. premena sortimentu sa vykonáva najmä vo veľkoobchodoch, cez ktoré prechádza prevažná časť tovaru komplexného sortimentu. Niektoré potravinárske a nepotravinárske výrobky sa triedia priamo v predajniach a iných maloobchodných prevádzkach.

Obchodný sortiment je sortiment tovaru, ktorý sa má predávať v maloobchode obchodnej siete. Zahŕňa škálu tovarov vyrábaných mnohými podnikmi a je rozdelená do dvoch sektorov produktov: potravinárske a nepotravinové výrobky. Každé z odvetví je rozdelené do produktových skupín, ktoré zahŕňajú tovary, ktoré sú kombinované podľa množstva charakteristík (jednotnosť surovín, spotrebiteľský účel, stupeň zložitosti sortimentu).

Podľa homogenity surovín a materiálov, z ktorých je tovar vyrobený, sa delia na výrobky z kovu, skla a pod.

Podľa spotrebiteľského určenia sa tovar delí na šport, hudbu, domácnosť, oblečenie, obuv atď.

Dôležitým znakom klasifikácie sú špeciálne vlastnosti tovaru. Takže, berúc do úvahy obmedzený časový rámec na implementáciu, potrebu vytvoriť osobitné režimy skladovaný tovar sa delí na tovar podliehajúci skaze a trvanlivý.

S prihliadnutím na zložitosť sortimentu sa rozlišuje tovar jednoduchého a zložitého sortimentu. Medzi tovar jednoduchého sortimentu patrí tovar pozostávajúci z ne veľká kvantita druhy alebo odrody (zelenina, kuchynská soľ, mydlo na pranie atď.). Produkty rovnakého typu interná klasifikácia Autor: rôzne znaky(štýl, veľkosť a pod.) sa týkajú tovaru komplexného sortimentu (topánky, oblečenie a pod.).

Skupiny výrobkov sa delia na podskupiny výrobkov, ktoré zahŕňajú tovary, ktoré sú homogénne na základe jednoty pôvodu výroby. Napríklad skupina výrobkov obuvi sa delí na podskupiny koženej, textilnej, plstenej a gumenej obuvi, skupina stolového riadu pozostáva z podskupiny kovov, skla a porcelánu a kameniny.

Každá podskupina pozostáva z tovaru rôzneho druhu. Druhom produktu sa rozumie rovnaký tovar na rôzne účely (čižmy - dámske, pánske a detské; nábytok - do kuchyne, obývačky a pod.). V rámci každého druhu sa môžu produkty od seba líšiť podľa špeciálnych vlastností (články, odrody a pod.), t.j. rozdelené do odrôd.

S prihliadnutím na členenie tovarov do skupín, podskupín a druhov je zvykom rozlišovať skupinový a vnútroskupinový (rozšírený) sortiment tovaru. Skupinový sortiment je zoznam skupín produktov zahrnutých v nomenklatúre. Vnútroskupinový (rozšírený) sortiment je rozpisom skupinového sortimentu na konkrétne druhy a odrody tovaru. Tieto dva pojmy zas úzko súvisia s pojmom šírka a hĺbka sortimentu. Zároveň je šírka sortimentu určená počtom skupín výrobkov a názvov a hĺbka je určená počtom odrôd výrobkov. Napríklad pomerne úzky sortiment tovaru špecializovaných predajní pozostáva z veľkého množstva druhov príslušného tovaru a je hlbší.

Produkty sú klasifikované podľa takých kritérií, ako je frekvencia dopytu po tovare, ako aj stabilita a povaha dopytu.

Na základe frekvencie dopytu sú produkty rozdelené do troch skupín:

každodenný dopyt - tovar najčastejšie a dokonca denne nakupovaný obyvateľstvom;

periodický dopyt - tovar, ktorý sa nakupuje pravidelne;

zriedkavý dopyt - trvanlivé predmety, ktorých životnosť zvyčajne presahuje päť rokov.

Okrem toho existuje skupina sezónneho tovaru, ktorého predaj sa uskutočňuje v určitých obdobiach (sezónach) roka. Dopyt po tovare môže byť stabilný (udržateľný) alebo môže podliehať určitým (vrátane prudkých) výkyvov. S prihliadnutím na to sú tovary rozdelené do nasledujúcich skupín: stabilný dopyt; tovar, po ktorom dopyt podlieha prudkým výkyvom; jasne definovaný dopyt; alternatívny dopyt; impulzný dopyt. Pre racionálne formovanie sortimentu tovaru v maloobchodnom reťazci veľký význam má zoskupenie tovarov podľa zložitosti zákazníckeho dopytu, kedy do komplexov patria tovary rôznych skupín určené na komplexné uspokojenie dopytu. Vývoj takýchto komplexov môže byť založený na pohlaví a veku („Produkty pre ženy“ atď.), Životnom štýle a voľnočasových prvkoch („Produkty pre záhradkárov“, „Produkty pre turistov“ atď.), Ako aj na iných znakoch. Spotrebiteľské komplexy sa delia na mikrokomplexy.

Pri formovaní sortimentu a štruktúry produkcie výrobkov musí podnik brať do úvahy na jednej strane dopyt po týchto druhoch výrobkov a na druhej strane čo najefektívnejšie využitie pracovnej sily, surovín, techniky, technológií, financií. a ďalšie zdroje, ktoré má k dispozícii. Systém tvorby sortimentu zahŕňa tieto hlavné body:

Určenie súčasných a budúcich potrieb zákazníkov:

Štúdium životného cyklu výrobkov a včasné prijímanie opatrení na zavedenie nových, pokročilejších typov výrobkov a odstránenie zastaraných a ekonomicky neefektívnych výrobkov z výrobného programu;

Hlavné dôvody, ktoré ovplyvňujú nesplnenie plánu sortimentu, sú:

Vnútorné dôvody:

Nevýhody v organizácii výroby;

Zlý technický stav zariadení;

Prestoje;

Nedostatok finančných prostriedkov;

Nevýhody v systéme riadenia a materiálne stimuly.

Vonkajšie dôvody:

trhové podmienky;

Zmeny v dopyte po určitých typoch produktov;

Stav logistiky;

Predčasné uvedenie výrobnej kapacity podniku do prevádzky z dôvodov, ktoré nemôže ovplyvniť.

Posúdenie plnenia zámeru pre sortiment výrobkov sa spravidla vykonáva pomocou rovnomenného koeficientu, ktorý sa vypočíta vydelením celkovej skutočnej produkcie výrobkov zaradených do realizácie plánu pre daný sortiment celkovým plánovaným výkonom ( výrobky vyrobené nad rámec plánu alebo neuvedené v pláne nie sú zahrnuté do realizácie plánu podľa sortimentu).

Zvýšenie objemu výroby (predaja) u niektorých druhov a zníženie iných druhov výrobkov vedie k zmene jeho štruktúry, t.j. pomer jednotlivých produktov k ich celkovej produkcii. Plnenie plánu štruktúry výroby znamená dodržanie plánovaných pomerov jej jednotlivých druhov v skutočnej produkcii výrobkov.

Zmena štruktúry výroby má veľký vplyv na všetky ekonomické ukazovatele:

Objem produkcie v ocenení;

Spotreba materiálu;

Náklady na komerčné produkty;

zisk;

Ziskovosť.

Ak sa zvyšuje podiel drahších produktov, potom sa objem jeho produkcie v hodnotovom vyjadrení zvyšuje a naopak. To isté sa deje s výškou zisku so zvýšením podielu vysoko ziskových produktov, a teda so znížením podielu nízko ziskových produktov.

Výpočet vplyvu produkčnej štruktúry na úroveň uvedených ukazovateľov je možné vykonať pomocou metódy reťazovej substitúcie, ktorá nám umožňuje abstrahovať od všetkých faktorov okrem štruktúry produktu:

VPpl = Vpl * UDpl * Tspl

Podmienka VP1 = V f * UD pl * C pl

VP conv2 = V f * UD f * C pl

VP f = V f * UD f * C f

D VP D V = VP podmienka1 – VP pl

D VP D UD = VP podmienka2 – VP podmienka1

D VP D C = VP f – VP podmienka2

D VP = D VP D V + D VP D UD + DVP D C = VP f – VP pl

Výpočet je možné vykonať aj metódou absolútneho rozdielu:

VP = V* UD * C

D VP D V = DV* UD * C pl

D VP D UD = V f * D UD * C pl

D VP D C = V f * UD f * DC

D VP D V + D VP D UD + D VP D C = D VP,

kde D VP je zmena hrubej produkcie,

DV – zmena objemu výroby,

DC – zmena cien produktov.

Výpočet vplyvu štrukturálneho faktora na zmeny produkcie v hodnotovom vyjadrení možno vykonať pomocou váženého priemeru cien (ak sú produkty homogénne). Na tento účel sa najprv určí vážená priemerná cena pre skutočnú štruktúru produktov a potom pre plánovanú a rozdiel medzi nimi sa vynásobí skutočným objemom výroby v podmienečne fyzickom vyjadrení.

Nepriamym ukazovateľom kvality produktu sú chyby. Delí sa na opraviteľné a neopraviteľné, interné (identifikované v podniku) a externé (identifikované spotrebiteľmi). Uvoľnenie defektov vedie k zvýšeniu výrobných nákladov, zníženiu objemu obchodovateľných a predaných výrobkov, zníženiu zisku a ziskovosti. V procese analýzy sa študuje dynamika defektov z hľadiska absolútneho množstva a podielu na celkovej produkcii komerčných produktov a stanovujú sa straty z defektov.

Potom sa v miestach ich výskytu a v strediskách zodpovednosti študujú príčiny poklesu kvality a chybných výrobkov a vypracúvajú sa opatrenia na ich odstránenie. Hlavnými príčinami poklesu kvality výrobkov sú zlá kvalita surovín, nízka úroveň technológie a organizácie výroby, kvalifikácia pracovníkov, arytmická výroba a pod.

Kapitola 2. Analýza sortimentu a jeho štruktúry na príklade Sever LLC

2.1 Analýza sortimentu v spoločnosti Sever LLC

záruka servisu nomenklatúry sortimentu

Analyzujme sortiment na príklade spoločnosti Sever LLC, ďalej len „Spoločnosť“, vznikla v súlade s Občianskym zákonníkom Ruská federácia a funguje na základe federálneho zákona „o spoločnostiach s ručením obmedzeným“ (ďalej len federálny zákon), iných právnych predpisov Ruskej federácie.

Sortiment (názvoslovie) a štruktúra výroby a predaja produktov majú veľký vplyv na výsledky hospodárskej činnosti Sever LLC.

Sever LLC musí pri formovaní sortimentu a štruktúry produkcie produktov brať do úvahy na jednej strane dopyt po týchto typoch produktov a na druhej strane čo najefektívnejšie využitie pracovnej sily, surovín, technických, technologických, finančných a ďalšie zdroje, ktoré má k dispozícii. Systém tvorby sortimentu zahŕňa:

Stanovenie súčasných a budúcich potrieb zákazníkov;

Hodnotenie úrovne konkurencieschopnosti produktov vyrábaných alebo plánovaných na výrobu;

Posudzovanie ekonomickej efektívnosti a miery rizika zmien v sortimente.

V súlade s aktuálne Pravidlá predaj určitých druhov tovaru, sortiment ponúkaného tovaru na predaj a zoznam poskytovaných služieb určuje predávajúci (predajňa a pod.) samostatne v súlade s profilom a špecializáciou svojej činnosti. S prihliadnutím na potrebu neustálej regulácie sortimentu tovaru, s prihliadnutím na zmeny trhových podmienok a iných faktorov sa však v predajniach, ako aj vo veľkoobchodoch môžu používať sortimentné zoznamy tovaru, ktoré sú ustanovené pre každý konkrétnu predajňu v závislosti od jej typu, veľkosti predajnej plochy, lokality a ďalších faktorov. Prítomnosť takýchto zoznamov umožňuje nielen racionálne regulovať sortiment tovaru, ale aj systematicky monitorovať jeho úplnosť a stabilitu. Úplnosťou sortimentu rozumieme možnosť širokého výberu ich odrôd a stálosťou - stálu dostupnosť tovaru zodpovedajúceho druhu na predaj. Možno ich určiť pomocou koeficientov úplnosti a stálosti sortimentu.

Koeficient úplnosti sortimentu (K p) možno určiť vzorcom

kde Q f je skutočný počet druhov tovaru v čase kontroly (kontroly);

Q p - počet druhov tovaru uvedených v zozname sortimentu.

Koeficient stability, alebo stálosti, sortimentu (K y) je určený vzorcom

![]()

kde Q f1 Q f2 ... Q fn - skutočný počet druhov tovaru v čase jednotlivých kontrol;

Q P - počet druhov tovaru uvedených v zozname sortimentu;

n je počet kontrol.

Koeficient stability sortimentu sa určuje na konkrétne obdobie (mesiac, štvrťrok, rok).

V kontexte prechodu na trhové vzťahy sa práca na tvorbe sortimentu v predajniach značne komplikuje. Šírka a hĺbka sortimentu predávaného tovaru závisí vo veľkej miere od kvalifikácie pracovníkov predajní a obchodných služieb obchodných spoločností a organizácií, ktorí musia mať rozsiahle informácie o dopyte zákazníkov, zdrojoch možnej ponuky tovaru, cenách za tovar a iných obchodných informácie.

Zovšeobecňujúca charakteristika zmien v sortimente je daná rovnomenným koeficientom, ktorého úroveň je určená pomerom objemu výroby zaradenej do realizácie plánu na sortiment k plánovanej (základnej) výrobe. výkon. V tomto prípade sa do plnenia sortimentného plánu započítava aj skutočná výroba každého druhu výrobku, maximálne však plánovaná.

Analýza začína štúdiom dynamiky výroby a predaja produktov, výpočtom základnej a reťazovej miery rastu a prírastkov.

Tabuľka 2.1 Dynamika výroby a predaja výrobkov v porovnateľných cenách na rok 2007

| Štvrťrok | Objem výroby produktu, rub. | Miera rastu, % | Objem predaja, rub. | Miera rastu, % | ||

| Základné | reťaz | Základné | reťaz | |||

| ja | 100500 | 100 | 100 | 100500 | 100 | 100 |

| II | 70600 | 70,2 | 70,2 | 70500 | 70,1 | 70,1 |

| III | 87000 | 85,6 | 123,2 | 85200 | 84,8 | 120,8 |

| IV | 70000 | 69,6 | 80,5 | 68600 | 68,2 | 80,5 |

Tabuľka ukazuje, že do konca roka sa objem výroby znížil o 30,4 % a objem predaja o 31,8 %. Objem výroby a predaja výrobkov nemá žiadnu špecifickú dynamiku, pretože hlavná činnosť podniku závisí od sezónnych faktorov (najväčší objem predaja je v mesiaci marec, preto sa objem výroby zvyšuje v marci, t. j. v 1. štvrťroku). Pre väčšiu prehľadnosť je možné graficky znázorniť dynamiku výroby a predaja produktov.

Dynamika výroby a predaja produktov v roku 2007

2.1 – Dynamika výroby a predaja produktov za rok 2007 Obr.

Implementácia plánu výroby a predaja na vykazovaný rok sa hodnotí pomocou týchto údajov:

Tabuľka 2.2 Analýza plnenia plánu výroby a predaja výrobkov na rok 2007

| Produkty | Objem výroby, rub. | Objem predaja, rub. | ||||||

| plánovať | Fakt | +, - | % plánovať | plánovať | skutočnosť | +, - | % plánovať | |

| A | 83200 | 85000 | + 1800 | + 2,2 | 83200 | 83500 | + 300 | + 0,4 |

| B | 62500 | 56000 | - 6500 | - 10,4 | 60000 | 56000 | - 4000 | - 6,7 |

| IN | 100000 | 120300 | +20300 | + 20,3 | 98500 | 118500 | +20000 | + 20,3 |

| G | 68800 | 66800 | - 2000 | - 2,9 | 68000 | 66800 | - 1200 | - 1,8 |

| CELKOM | 314500 | 328100 | +13600 | + 4,3 | 309700 | 324800 | +15100 | + 4,9 |

Tabuľka ukazuje, že počas vykazovaného roka bol plán výroby hotových výrobkov prekročený o 4,3 % a plán predaja o 4,9 %. To naznačuje pokles bilancie nepredaných produktov. Analýza predaja produktov úzko súvisí s analýzou implementácie plánu dodávok produktov. Neplnenie plánu podľa zmlúv pre podnik má za následok zníženie výnosov, zisku a platenia pokút. Okrem toho môže podnik stratiť trhy pre svoje produkty, čo povedie k poklesu výroby. Pre podnik je obzvlášť dôležité plnenie zmlúv na dodávku tovaru pre vládne potreby. To spoločnosti zaručuje predaj produktov, včasnú platbu, daňové výhody, pôžičky atď. V procese analýzy sa implementácia plánu dodávok na mesiac určuje na akruálnom základe pre podnik ako celok, v kontexte jednotlivých spotrebiteľov a typov produktov sa objasňujú dôvody nesplnenia plánu. a vykoná sa hodnotenie realizačných činností zmluvné záväzky. (na príklade dvoch produktov) rub.

Tabuľka 2.3 Plnenie plánu zásobovania za mesiac

Percento plnenia zmluvných záväzkov vypočítame tak, že rozdiel medzi plánovaným objemom prepravy podľa zmluvy (OP pl) a jeho nesplnením (OP n) vydelíme plánovaným objemom (OP pl):

Do d.p. = (OP pl - OP n): OP pl = (10 200 - 500): 10 200 = 0,95 alebo 95 %.

Nedostatok výrobkov negatívne ovplyvňuje nielen výsledky činnosti podniku, ale aj prácu obchodných organizácií, príbuzných podnikov, dopravných organizácií atď. Podnik musí pri formovaní sortimentu a štruktúry produkcie produktov brať do úvahy na jednej strane dopyt po týchto typoch produktov a na druhej strane čo najefektívnejšie využitie pracovnej sily, surovín, techniky, technológií, financií. a ďalšie zdroje, ktoré má k dispozícii. Systém tvorby sortimentu zahŕňa tieto hlavné body:

· určenie súčasných a budúcich potrieb zákazníkov;

· hodnotenie úrovne konkurencieschopnosti produktov vyrábaných alebo plánovaných na výrobu;

· štúdium životného cyklu výrobkov a prijímanie včasných opatrení na zavádzanie nových, vyspelejších typov výrobkov a vyraďovanie zastaraných a ekonomicky neefektívnych výrobkov z ich výrobného programu;

· posúdenie ekonomickej efektívnosti a miery rizika zmien v sortimente.

Posúdenie plnenia plánu sortimentu sa spravidla vykonáva pomocou rovnomenného koeficientu, ktorý sa vypočíta vydelením celkového skutočného výkonu výroby zahrnutého do plnenia plánu sortimentu celkovým plánovaným výkonom výrobkov.

Tabuľka 2.4 Vyhodnotenie plnenia plánu sortimentu na rok 2007 (plánované údaje - 2006)

Z tejto tabuľky je vidieť, že plán pre sortiment bol splnený na 97,3 % (306 000: 314 500 * 100).

Príčiny neplnenia sortimentného plánu môžu byť externé aj interné. Vonkajšie faktory zahŕňajú podmienky na trhu, zmeny dopytu po určitých typoch výrobkov, stav materiálneho a technického zabezpečenia, predčasné uvedenie výrobnej kapacity podniku do prevádzky z dôvodov, ktoré nemôže ovplyvniť. Vnútorné dôvody – nedostatky v organizácii výroby, zlý technický stav zariadení, prestoje, havárie, nedostatok elektriny, nízky štandard výroby. Nevýhody v systéme riadenia a materiálne stimuly.

V tomto prípade sa pri výpočte plnenia plánu sortimentu neberú do úvahy produkty vyrobené nad rámec plánu alebo v pláne neuvedené. Sortimentný plán sa považuje za dokončený len vtedy, ak je splnená úloha pre všetky druhy výrobkov. Plán sortimentu pre posudzovaný príklad nebol splnený.

Príklady neplnenia sortimentného plánu môžu byť vonkajšie (zmeny podmienok na trhu, dopyt po určitých druhoch výrobkov, predčasné uvedenie výrobných kapacít podniku do prevádzky z dôvodov, ktoré sú mimo jeho kontroly) a vnútorné (nedostatky v systéme organizácie a riadenia výroby, zlé technický stav zariadení a pod.).

2.2 Analýza štruktúry produktu

Štruktúra produktu je podiel jednotlivých druhov produktov na celkovom objeme jeho produkcie. Plnenie plánu podľa štruktúry znamená dodržanie plánovaného pomeru jeho jednotlivých druhov na skutočnom výkone produktov. Nerovnomerná realizácia plánu pre jednotlivé produkty vedie k odchýlkam od plánovanej štruktúry produktov, čím dochádza k porušeniu podmienok porovnateľnosti všetkých ekonomických ukazovateľov.

Na výpočet vplyvu štrukturálnych zmien s cieľom eliminovať ich vplyv na ekonomické ukazovatele sa používa metóda priameho počítania pre všetky produkty, metóda priemernej ceny a pod.

Priame počítanie pre všetky typy produktov sa vykonáva podľa vzorca

kde sú zmeny v objeme produkcie v dôsledku štruktúry; VP1 – skutočný výkon výroby so skutočnou štruktúrou; VP1.0 – skutočný výkon podľa plánovanej štruktúry.

Skutočná produkcia produktu s plánovanou štruktúrou sa vypočíta vynásobením plánovanej produkcie každého produktu priemerným percentom výrobného plánu (tabuľka 2) alebo vynásobením celkového množstva skutočnej produkcie produktu plánovaným podielom každého produktu.

Zvýšenie objemu výroby u niektorých typov a zníženie iných druhov výrobkov vedie k zmene jej štruktúry, t.j. pomer jednotlivých produktov k ich celkovej produkcii.

Zmeny v štruktúre výroby majú veľký vplyv na všetky ekonomické ukazovatele: objem produkcie v hodnotovom vyjadrení, spotreba materiálu, náklady na predajné produkty, zisk, ziskovosť. Ak sa zvyšuje podiel drahších produktov, potom sa objem jeho produkcie v hodnotovom vyjadrení zvyšuje a naopak. To isté sa deje s výškou zisku so zvýšením podielu vysoko ziskových produktov, a teda so znížením podielu nízko ziskových produktov.

Tabuľka 2.5 Analýza štruktúry komerčných produktov za rok 2007 (plánované údaje - 2006)

| Produkt | Veľkoobchodná cena za 1 kus. v rube. | Objem výroby, ks. | Komoditné produkty za plánované ceny, rub. | Zmena obchodovateľných produktov v dôsledku štruktúry, trenie. | |||

| plánovať | skutočnosť | plánovať | skutočnosť s plánom štruktúry | skutočnosť | |||

| A | 40 | 2080 | 2125 | 83200 | 83584 | 85000 | + 1416 |

| B | 20 | 3125 | 2800 | 62500 | 62789 | 56000 | - 6789 |

| IN | 50 | 2000 | 2406 | 100000 | 100462 | 120300 | + 19838 |

| G | 25 | 2752 | 2672 | 68800 | 69118 | 66800 | - 2318 |

| CELKOM | - | 9957 | 10003 | 314500 | 315953 | 328100 | + 12147 |

Tieto stĺpce skutočnosti predajných produktov v plánovanej štruktúre sa vypočítajú vynásobením predajných produktov podľa plánu koeficientom plnenia plánu predajných produktov ako celku v podmienečne prirodzených jednotkách:

K VP = 10003: 9957 = 1,00462

Ak by bol plán výroby jednotne prekročený o 100,462 % pre všetky druhy výrobkov a nebola by porušená plánovaná štruktúra, potom by celkový objem výroby v plánovaných cenách bol 315 953 rubľov. Vzhľadom na skutočnú štruktúru je vyššia o 12 147 rubľov. To znamená, že sa zvýšil podiel drahších produktov na celkovom výkone.

Rovnaký výsledok možno získať jednoduchším spôsobom, a to metódou percentuálnych rozdielov. Na tento účel sa rozdiel medzi koeficientom plnenia plánu výroby vypočítaným na základe nákladových (Kst) a podmienene prirodzených ukazovateľov (Kn) vynásobí plánovaným výkonom výroby.

VP str = (Kst - Kn) * VP pl = (1,04324 - 1,00462) * 314500 = 12146 rub.

Pri použití priemerných cien sa výpočet robí pomocou vzorca

kde Ts1, Ts0 sú priemerné veľkoobchodné ceny skupiny produktov – skutočné a plánované, resp.

VVP1 – skutočný počet výrobkov vo vykazovanom období, naturálne metre.

Hlavnou podmienkou je rytmická práca včasné uvoľnenie a predaj produktov. Nepravidelnosť zhoršuje všetky ekonomické ukazovatele: kvalita produktov klesá; zvyšuje sa objem nedokončenej výroby a prebytočné zostatky hotových výrobkov v skladoch, v dôsledku čoho sa spomalí obrat kapitálu; dodávky podľa zmlúv nie sú splnené a spoločnosť platí pokuty za neskoré odoslanie produktov; príjem nie je prijatý včas; Mzdový fond je prečerpaný z toho dôvodu, že na začiatku mesiaca sú pracovníci platení za prestoje a na konci za prácu nadčas. To všetko vedie k zvýšeniu výrobných nákladov, zníženiu výšky zisku a zhoršeniu finančnej situácie podniku.

Na hodnotenie plnenia plánu z hľadiska rytmu sa používajú priame a nepriame ukazovatele. Priame ukazovatele - koeficient rytmu, variačný koeficient, koeficient arytmie, podiel výroby za každú dekádu (deň) na mesačnom výkone, podiel vyrobených výrobkov za každý mesiac na štvrťročné výkony, podiel výrobkov vyrobených za každý štvrťrok k ročnému objemu výroby špecifická hmotnosť produktov uvoľnených počas prvých desiatich dní vykazovaného mesiaca do tretích desiatich dní predchádzajúceho mesiaca.

Nepriame ukazovatele rytmu sú prítomnosť dodatočných platieb za prácu nadčas, platby za prestoje v dôsledku zavinenia podnikateľského subjektu, straty z vád, platenie pokút za nedostatočné dodanie a včasné odoslanie produktov, prítomnosť nadmerných zostatkov práce rozpracované a hotové výrobky v skladoch.

Jedným z najbežnejších ukazovateľov rytmicity produktu je koeficient rytmiky.

Tabuľka 2.6 Analýza štruktúry komerčných produktov za rok 2007

| Štvrťrok | Výstup produktu, trieť. | Špecifická hmotnosť, % | Realizácia plánu, koeficient. | Podiel produktu bol pripísaný. plánovať podľa rytmu, % | ||

| plánovať | skutočnosť | Plán | skutočnosť | |||

| ja | 92000 | 100500 | 29,3 | 30,6 | 1,092 | 29,3 |

| II | 73200 | 70600 | 23,3 | 21,5 | 0,964 | 21,5 |

| III | 83800 | 87000 | 26,6 | 26,5 | 1,038 | 26,5 |

| IV | 65500 | 70000 | 20,8 | 21,4 | 1,069 | 20,8 |

| V roku | 314500 | 328100 | 100 | 100 | 1,043 | 98,1 |

Hodnota koeficientu rytmicity sa určí súčtom skutočnej hodnoty špecifická hmotnosť výkon za každé obdobie, ale nie viac ako ich plánovaná úroveň: 29,3 + 21,5 + 26,5 + 20,8 = 98,1 %.

Na posúdenie rytmu výroby v podniku sa počíta aj ukazovateľ arytmie ako súčet kladných a záporných odchýlok vo výrobe od plánu, čím menej rytmicky podnik funguje, tým je ukazovateľ arytmie vyšší.

K arytmus = 0,092 + 0,036 + 0,038 + 0,069 + 0,043 = 0,278.

Vnútorné príčiny arytmie - závažné finančný stav podnikov. Nízka úroveň organizácie, technológie a logistiky výroby, ako aj plánovania a kontroly, externé - predčasné dodávky surovín dodávateľmi, nedostatok energetických zdrojov bez zavinenia podniku atď.

V procese analýzy je potrebné vypočítať stratené príležitosti podniku na výrobu produktov v dôsledku nepravidelnej práce. Ide o rozdiel medzi skutočnou a možnou produkciou, vypočítaný na základe najväčšieho objemu produkcie. Stratené príležitosti = 328 100 - (100 500 * 4) = - 73 900 rub.

ZÁVER

Veľký vplyv na výsledky hospodárskej činnosti má sortiment (názvoslovie) a štruktúra výroby a predaja výrobkov.

Včasná aktualizácia sortimentu produktov (služieb) zohľadňujúca zmeny trhových podmienok je jedným z najdôležitejších ukazovateľov podnikateľskej činnosti podniku a jeho konkurencieschopnosti.

Sortiment výrobkov a tovarov je súbor ich druhov, odrôd a odrôd, spojených alebo kombinovaných podľa určitej charakteristiky. Hlavnými charakteristikami zoskupenia tovarov sú výroba, suroviny a spotrebiteľ.

Nomenklatúra je zoznam názvov výrobkov a ich kódov (v kodifikátore) stanovených pre zodpovedajúce typy výrobkov v celoruskom kodifikátore priemyselných výrobkov (OKPP) pôsobiacom v SNŠ.

Podnik musí pri formovaní sortimentu a štruktúry produkcie produktov brať do úvahy na jednej strane dopyt po týchto typoch produktov a na druhej strane čo najefektívnejšie využitie pracovnej sily, surovín, techniky, technológií, financií. a ďalšie zdroje, ktoré má k dispozícii. Systém tvorby sortimentu zahŕňa:

Stanovenie súčasných a budúcich potrieb zákazníkov; hodnotenie úrovne konkurencieschopnosti produktov vyrobených alebo plánovaných na výrobu;

Štúdium životného cyklu výrobkov na trhoch, prijímanie včasných opatrení na zavádzanie nových, vyspelejších typov výrobkov a vyraďovanie zastaraných a ekonomicky neefektívnych výrobkov z výrobného programu;

Posudzovanie ekonomickej efektívnosti a miery rizika zmien v sortimente.

Zovšeobecňujúca charakteristika zmien v sortimente je daná rovnomenným koeficientom, ktorého úroveň sa určuje takto: zohľadňovaný objem výrobkov sa vydelí základným objemom výroby (predaja) výrobkov.

Pri výpočte tohto koeficientu sa zohľadňuje skutočná produkcia každého druhu produktu vo vykazovanom období, ale nie viac ako základ (plánované, predchádzajúce obdobie).

Zvýšenie objemu výroby (predaja) u niektorých druhov a zníženie iných druhov výrobkov vedie k zmene jeho štruktúry, t.j. podiel niektorých druhov výrobkov sa zvyšuje, zatiaľ čo iné klesá.

Vplyv produkčnej štruktúry na úroveň uvedených ukazovateľov je možné vypočítať pomocou metódy reťazovej substitúcie, ktorá nám umožňuje abstrahovať od všetkých faktorov okrem produktovej štruktúry. Výsledok možno získať aj jednoduchším spôsobom – metódou percentuálnych rozdielov.

ZOZNAM POUŽITÝCH REFERENCIÍ

1. Avrashkov L.Ya. Adamchuk V.V., Antonova O.V., a kol. Podniková ekonomika - M., UNITI, 2007.

2. William J. Stevenson Production Management. - M., ZAO "Vydavateľstvo BINOM", 2006

3. Učebnica manažmentu (moderný ruský manažment). pre študentov univerzity / vyd. F.M. Rusinova.- M.: Vydavateľstvo FBK-PRESS, 2000.-502 s.

4. Savitskaya G.V. Rozbor ekonomickej činnosti: učebnica - 2. vyd., prepracovaná. a doplnkové - M.: INFRA-M, 2003.-498 s.

5. A.V. Glichev. Základy manažérstva kvality produktov. Vydavateľstvo AMI, 1999.

6. Kurganskaya N.I. Prognózovanie, plánovanie a analýza výrobné činnosti podniky: Návod, Rostov na Done: Vydavateľské centrum DSTU, 1998

7. Podniková ekonomika: učebnica / V. Ya. pod všeobecným vyd. A. S. Golovacheva, I. V. Golovacheva. – Minsk: NPZh Financie, účtovníctvo, audit, 2007.

Listovanie v knihe snov: pokazené auto

Listovanie v knihe snov: pokazené auto Čo znamená meno Vladislav dievča?

Čo znamená meno Vladislav dievča? Mesiac v Škorpiónovi, čo môžete urobiť

Mesiac v Škorpiónovi, čo môžete urobiť Vtipný horoskop na rok podľa znamení zverokruhu

Vtipný horoskop na rok podľa znamení zverokruhu