Semnificația și obiectivele analizei, implementarea programului de producție. Analiza implementarii planului pentru produsele comerciale

Analiza implementării planului pe volum produse comerciale.

Produsele de mărfuri sunt produse, lucrări și servicii de natură industrială care îndeplinesc cerințele standardelor, desenelor, condițiilor tehnologice de livrare și contracte și transfer într-un depozit pentru vânzare.

TP = RP+(Okg-Ong)

Tehnicile tehnice sunt tabele analitice, comparabilitatea, compararea și calculul diferențelor. Îndeplinirea planului de volum de produse comercializabile se determină prin compararea volumului real de produse comercializabile cu volumul planificat pentru perioada analizată și se determină următorii indicatori:

Abs. oprit TP = ± (volum real TP - plan de volum TP (pentru linia de raportare))

% emisiune Plan TP = volumul TP real (anul de raportare)/planul volumului TP (anul de raportare)*100%

Abs. Schimbări TP (anul trecut) = ± (TP real (anul de raportare) - TP real (anul trecut))

Volumul real al produselor comercializabile este recalculat în prețurile adoptate de plan dacă prețurile s-au modificat în anul de raportare. Acest lucru se face pentru comparabilitatea indicatorilor de evaluare comparați. Apoi, în timpul analizei, ei compară volumul real de produse comercializabile din anul de raportare cu volumul real de produse comercializabile din anul precedent și determină schimbările absolute ale produselor comercializabile față de anul trecut, precum și procentul față de ultimul an.

% TP(anul trecut) = fapt. TP(anul de raportare)/TP real(anul trecut)*100%

Analiza implementarii planului pentru gama si calitatea produselor comerciale.

Gama de produse comerciale este luată în considerare după tipul său, prin compararea producției efective de produse în termeni fizici cu cea planificată și determinând procentul de îndeplinire a planului și abaterea absolută de la plan pentru fiecare tip de produs.

Toate abaterile identificate de la plan sunt grupate:

1. Ieșirea produsului deasupra planului

2. Produse neincluse în plan

3. Neîndeplinirea planului.

Dacă întreprinderea nu a îndeplinit planul pentru niciun tip de produs, atunci se determină procentul mediu de îndeplinire a planului pentru sortiment.

mier. % emisiune pl. după fund. = TP numărat față de plan/plan TP*100%

Se determină volumul produselor comerciale creditate planului: produse comerciale planificate, dacă sunt mai mici decât produsele comerciale efective, și produsele comerciale efective, dacă sunt mai mici decât produsele comerciale planificate.

Procentul mediu pentru sortiment ar trebui să fie mai mic de 100%. Dacă procentul mediu de finalizare a planului este mai mic de 100%, atunci întreprinderea are rezerve pentru creșterea volumului de produse comerciale, sub rezerva respectării sortimentului planificat.

Res. luat TP = (100% – procentul mediu al planului de producție pe sortiment)

Analiza schimbărilor în structura gamei de produse.

Structura sortimentală înseamnă gravitație specifică specii individuale produse în volumul său total. Este definită ca raportul dintre suma unui tip de produs și suma totalului și înmulțit cu 100%.

Când se analizează, este necesar să se compare cantitatea reală și cota pentru fiecare tip de produs cu planul și să se determine abaterea absolută de la plan și modificările structurale.

Schimbări în structura ansamblurilor. = ± (greutatea specifică a tipului de produs. fapt – greutatea specifică a tipului de produs. plan)

Schimbările în structura gamei de produse afectează toți indicatorii de performanță ai întreprinderii, volumul produselor comercializabile și profitabilitatea.

| 4 |

Programul de producție este secțiunea principală a planului de dezvoltare a întreprinderii. Reprezintă o sarcină pentru întreprindere de a produce produse în termeni fizici și valorici.

Rezultatele îndeplinirii planului de producție sunt importante pentru întreprindere.

Toți ceilalți indicatori care caracterizează funcționarea întreprinderii în perioada de raportare (volumul vânzărilor, marja de profit, nivelul de profitabilitate) depind de implementarea planului pentru volumul de produse, gama de produse și calitate.

Sarcinile înainte de a analiza implementarea planului de producție sunt:

Evaluează implementarea planului în ceea ce privește volumul de produse produse față de anul trecut;

Aflați motivele și factorii care au influențat pozitiv sau negativ implementarea planului de producție, atât în natură, cât și în bani;

Identificarea rezervelor pentru creșterea volumelor de producție;

Pe baza rezultatelor analizei, schițați măsurile pentru reducerea sau eliminarea deficiențelor existente și consolidarea rezultatelor pozitive.

7. Analiza implementarii planului in ceea ce priveste volumul productiei

Volumul produselor produse de întreprindere este caracterizat de următorii indicatori:

Producția brută;

Produse comerciale

producție brută- volumul rezultatului final al activităţii de producţie industrială a întreprinderii pt perioadă de raportare. Contabilizat la prețuri comparabile ale companiei (neschimbate)

Produse comerciale - produse care au trecut toate etapele de prelucrare, au luat forma unui produs și sunt gata de vânzare. Inclus în prețurile curente cu ridicata.

Atunci când se analizează implementarea planului pentru volumul de producție, este necesar să se determine:

1 la sută din implementarea planului pentru producția brută și comercializabilă pentru întreprindere în ansamblu și pentru fiecare atelier;

2 aflați motivele sub-îndeplinirii sau supraîndeplinirii stabilite sarcini planificate:

întreruperi în aprovizionare;

Funcționarea echipamentelor;

Defect forta de munca;

Creșterea nivelului de productivitate a muncii.

3 indicatori de producție pentru perioada analizată trebuie comparați cu indicatori similari din perioada anterioară și trebuie determinată rata de creștere;

4 pentru a afla motivele care au influențat discrepanța dintre procentul de îndeplinire a planului pentru producția brută și cea comercială.

Discrepanța dintre procentul de finalizare a planului pentru producția brută și cea comercială poate fi cauzată de:

Modificări ale soldurilor de lucru în curs. Pentru o întreprindere cu o lungă ciclu de producție modificările soldurilor lucrărilor în curs sunt incluse în producția brută;

Modificări ale prețurilor cu ridicata curente pentru produse. Deoarece îndeplinirea planului de producție brută se calculează la prețuri comparabile, iar producția comercială la prețuri curente.

După analiză, este necesar să se elaboreze măsuri de îmbunătățire a performanței întreprinderii în producerea de produse.

SARCINĂ Analizați implementarea planului de lansare a produsului

1 Determinați procentul de îndeplinire a planului pentru producția brută și tranzacționabilă și abaterea

din plan:

După producția brută

% emisiune pl.by VP = raport VP / VP pl * 100%

% = 5260/5000*100%=105,2%

∆VP = raport VP - VP pl

∆VP=5260-5000=260 mii ruble.

Planul de producție brută a fost depășit cu 5,2% sau 260 de mii de ruble.

Pentru produse comerciale

% ieșire pl.by TP = TP otch / TP pl * 100%

% = 5100/4950*100%=103%

∆TP = 5100-4950=150 mii ruble.

Planul pentru producția de produse comerciale a fost depășit cu 3% sau 150 de mii de ruble.

2 Aflăm motivele discrepanței dintre procentul de îndeplinire a planului în termeni de brut și de mărfuri

produse

105,2% > 103%

Acest decalaj poate fi cauzat de:

O creștere a soldurilor de lucrări în curs la sfârșitul perioadei analizate față de ceea ce era la început;

Reducerea prețurilor cu ridicata curente pentru produse.

8. Analiza implementarii planului pe gama de produse

Nomenclatură- lista tipuri variate produse produse de întreprindere.

Eliberarea produselor conform nomenclatorului este importantă în condiții de specializare și cooperare. Neîndeplinirea planului de către o întreprindere duce la eșecul planului de către o altă întreprindere.

Daca intreprinderea nu a indeplinit planul pentru cel putin un tip de produs, atunci planul de produs este considerat nerealizat, desi din punct de vedere valoric poate fi indeplinit sau depasit. produse

În îndeplinirea planului de nomenclatură Sunt contorizate produsele prevăzute de ținta planificată.

Nu se iau în calcul volumul de produse produse în depășire față de plan și volumul de produse neplanificate, deși aceste produse sunt incluse în îndeplinirea planului de volum.

La analizarea implementării planului conform nomenclatorului, este necesar să:

1 determina procentul de îndeplinire a planului pentru fiecare tip de produs fabricat;

2 aflați motivele pentru îndeplinirea insuficientă a planului pentru un tip de produs și pentru îndeplinirea excesivă

dupa altii:

întreruperi în aprovizionare;

Funcționarea echipamentelor;

Aplicarea tehnologiei imperfecte;

Nivel scăzut de organizare a producției și a muncii.

3 determinați procentul mediu de îndeplinire a planului pe articol

Procentul mediu al planului îndeplinit pe articol se determină prin împărțirea cantității de producție efectivă a fiecărui tip de produs, dar nu mai mult decât planul pentru întregul volum de produse comerciale planificate.

mier. % output pl. după nomenclatură = TP în credit / TP pl * 100%

mier. % randament pe gama de produse ≤ 100%

Procentul mediu rezultat de finalizare a planului pentru articol ar trebui să fie nu mai mult de 100% deoarece îndeplinirea excesivă a planului pentru unele tipuri de produse nu acoperă îndeplinirea insuficientă a planului pentru altele, iar produsele neplanificate nu sunt incluse în implementarea planului.

Dacă planul este depășit pentru producția de produse fără deficit care nu sunt solicitate în rândul consumatorilor și pentru aceste produse există solduri în exces în depozitele întreprinderii, atunci în analiză acest lucru este evaluat ca o deficiență în muncă.

O atenție deosebită trebuie acordată acelor tipuri de produse pentru care au fost stabilite date de expirare, după care produsul își pierde total sau parțial proprietățile comerciale.

SARCINĂ Analizați implementarea planului după articol

1 Determinați procentul de îndeplinire a planului pentru fiecare tip de produs și abaterea de la plan

% emisiune pl. pentru produsul „A” = 3100 /3000 * 100% = 103,3%.

Planul de producție pentru produsele „A” a fost depășit cu 3,3% sau 100 de mii de ruble.

% emisiune pl. pentru produsul „B” = 980 / 1000 * 100% = 98%

Planul de producție pentru produsul B a fost insuficient îndeplinit cu 2% sau 20 de mii de ruble.

% emisiune pl. pentru produsul „B” = 1000 /950 * 100% = 105,26%

Planul de producție pentru produsele „B” a fost depășit cu 5,26% sau 50 de mii de ruble.

2 Aflăm motivele neîndeplinirii planului pentru produsele „B” și supraîmplinirii pentru produsele „A și B”.

3 Determinați procentul mediu de finalizare a planului în funcție de articol

mier. % emisiune pl. după articol = (3000+980+950) / (3000+1000+950) * 100% = 99,59%

Planul de nomenclatură nu a fost îndeplinit, întrucât întreprinderea nu a îndeplinit planul de producție a produselor „B”. Planul pentru volumul producției se consideră a nu fi îndeplinit, deși în termeni valoric a fost depășit cu 3% (% din planul pentru produse comercializabile = 103%)

2.1. Analiza formării și execuției program de producție

La analizarea dinamicii volumelor producției de produse, naturale (bucăți, metri, tone etc.), condiționat natural (o mie de cutii convenționale, numărul de reparații condiționate etc.), pot fi utilizați indicatori de cost ai volumelor de producție. Cel din urmă indicator este mai de preferat.

Indicatorii de cost ai volumului de producție trebuie aduși într-o formă comparabilă. În condiții de inflație, neutralizarea modificărilor de preț sau a factorilor de „cost” este cea mai importantă condiție pentru comparabilitatea datelor.

Standardul internațional de contabilitate IASC nr. 15 „Informații care caracterizează impactul modificărilor prețurilor” reflectă două concepte principale. Prima corespunde „Metodologiei de evaluare a obiectelor contabilitateîn unităţi monetare de aceeaşi valoare de cumpărare” şi se concentrează pe indicele general de inflaţie al monedei naţionale. Atunci când se analizează dinamica volumului producției, este necesar să se facă o ajustare la indicele general de inflație al monedei naționale.

Al doilea concept stă la baza „Metodologiei de reevaluare a obiectelor contabile la valoarea curentă”. Metodologia se concentrează pe utilizarea indicilor individuali de preț pentru un produs sau grup de produse. Se pot folosi următoarele metode:

Recalcularea volumului de producție pentru anul de raportare la prețurile produselor similare din perioada de bază (pentru o gamă relativ mică de produse);

Ajustări pentru indicele agregat al modificărilor prețurilor (Jc) pentru un grup de bunuri omogene (lucrări, servicii) sau pentru industrie în ansamblu:

Jts = S VVP 1 Ts 0: S VVP 0 Ts 0,

unde VVP 1 – producția în perioada de raportare în termeni fizici;

VVP 0 – producția de producție în perioada de bază în termeni fizici;

P 0 – prețul unitar de producție în perioada de bază.

Apoi volumul real de ieșire comparabil cu cel de bază (VP 1 CPU) este calculat folosind formula

VP 1 CPU = VP 1: Jts,

unde VP 1 este volumul ieșirii în termeni valorici.

Folosind metodele de mai sus, impactul modificărilor de preț asupra unui anumit produs sau grup de produse este neutralizat.

2.1.1. Analiza volumului produsului

Analiza volumului producției începe cu studierea dinamicii producției brute și comerciale, calcularea indicilor creșterii și câștigului acestora (Tabelul 4).

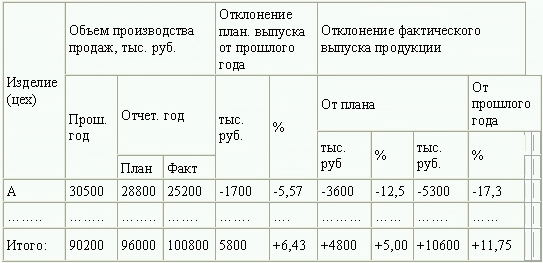

Tabelul 4. Dinamica produselor comerciale

unde TPi-1; ТПi – volumul produselor comerciale în termeni valorici în prețuri comparabile în anul i-1, respectiv i-lea;

ТП – volumul producției comerciale a anului luat ca bază de comparație.

![]()

Tpr = Tsr – 100.

Analiza implementării planului de producție de produse comerciale se realizează pe baza datelor din tabel. 5.

Tabelul 5. Îndeplinirea planului de producție de produse comerciale pe anul 20..

În exemplul dat, abaterea producției efective de produse comercializabile față de anul trecut este mică +11,75%, iar producția reală din plan este de doar 5%.

Analiza operațională a producției de produse se realizează pe baza datelor pentru ziua, deceniul, lună, trimestru pe bază de angajamente de la începutul anului.

2.1.2. Analiza gamei de produse

Un element necesar al muncii analitice este analiza implementării planului de nomenclatură și sortiment.

Nomenclatură - o listă a denumirilor de produse și a codurilor acestora stabilite pentru tipurile corespunzătoare de produse din clasificatorul pentru toate uniunile produse industriale(OKPP), care operează în CSI.

Sortiment - o listă de nume de produse care indică volumul producției sale pentru fiecare tip. Există sortimente complete (toate tipurile și soiurile), grup (pe grupe înrudite), sortiment intra-grup.

Evaluarea implementării planului în funcție de gama de produse se bazează pe o comparație a producției planificate și efective pentru principalele tipuri incluse în gama de produse.

Să ne uităm la analiza implementării planului de sortiment folosind exemplul din Tabelul 6.

Tabelul 6. Îndeplinirea planului de sortiment

Evaluarea implementării planului de sortiment poate fi efectuată:

După metoda celui mai mic procent (pentru exemplul nostru - 87,5%);

După greutatea specifică în lista generala denumirile produselor pentru care a fost îndeplinit planul de producție (33,3%);

Folosind metoda procentului mediu folosind formula

VPa = VPn: VP0 x 100%,

unde VPa – îndeplinirea planului de sortimentare, %;

VPn – suma produselor efectiv produse de fiecare tip, dar nu mai mult decât producția lor planificată;

VP0 – producția planificată.

Pentru exemplul nostru, VPa = 77664: 81600 x 100% = 95,2%.

In acest caz, produsele produse in exces fata de plan sau neprevazute de plan nu sunt luate in considerare la calcularea indeplinirii planului de sortiment. Planul de sortiment este considerat finalizat numai dacă sarcina pentru toate tipurile de produse este finalizată. Planul de sortiment pentru exemplul luat în considerare nu a fost îndeplinit.

Exemplele de neîndeplinire a planului de sortiment pot fi externe (modificări ale condițiilor pieței, cererea pentru anumite tipuri de produse, punerea în funcțiune prematură a capacității de producție a întreprinderii din motive independente de aceasta) și interne (deficiențe în sistemul de organizare și management al producției, slabă stare tehnica echipamente etc.).

2.1.3. Analiza structurii produsului

Structura produsului este raportul dintre tipurile individuale de produse în volumul total al producției sale. Îndeplinirea planului conform structurii înseamnă menținerea raportului planificat dintre tipurile sale individuale în producția reală de produse. Implementarea neuniformă a planului pentru produsele individuale duce la abateri de la structura planificată a produsului, încălcând astfel condițiile de comparabilitate a tuturor indicatorilor economici.

Pentru a calcula impactul modificărilor structurale pentru a elimina impactul acestora asupra indicatori economici Ei folosesc metoda de numărare directă pentru toate produsele, metoda prețului mediu etc.

Numărarea directă pentru toate tipurile de produse se face după formula:

D VPs = VP1 – VP1, 0,

unde D VPs – modificări ale volumului de ieșire din cauza structurii;

VP1 – producția reală cu structura efectivă;

VP1.0 – producție reală în cadrul structurii planificate.

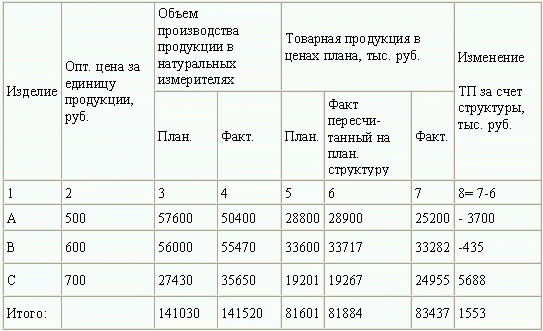

Producția reală a produselor cu o structură planificată se calculează prin înmulțirea producției planificate a fiecărui produs cu procentul mediu de îndeplinire a planului de producție (Tabelul 7) sau prin înmulțirea cantității totale de producție reală cu ponderea planificată a fiecărui produs.

Tabelul 7. Analiza structurii produsului

Dacă coeficientul de depășire a planului este 1,003474 (141520: 141030), atunci producția reală pentru produsul A, recalculată la structura planificată, va fi de 28900 mii ruble (28800: 1,003474).

După cum arată datele din tabelul 7, abaterea datorată modificărilor structurii s-a ridicat la 1.553 de ruble. Dacă planul de producție ar fi fost depășit uniform cu 100,3474% pentru toate tipurile de produse și structura planificată nu ar fi fost încălcată, atunci volumul total de producție la prețurile planului ar fi fost de 81.884 mii ruble, cu structura reală este mai mare cu 1.553. mii de ruble.

Când se folosesc prețuri medii, calculul se face folosind formula

D VPs = (Ts1 – Tso) VVP1,

unde Ts1, Tso – medie Pret cu ridicata grupuri de produse - efective și respectiv planificate,

VVP1 – numărul real de produse în perioada de raportare, contoare naturale.

2.2. Analiza calitatii produsului

Calitatea produsului este un set de proprietăți ale produsului care pot satisface anumite nevoi în conformitate cu scopul său. Caracteristici cantitative una sau mai multe proprietăți ale unui produs care alcătuiesc calitatea acestuia se numesc indicator de calitate a produsului.

Există indicatori generalizatori individuali și indirecti de calitate.

Indicatorii generali de calitate includ:

– ponderea specifică și calitativă a produselor în volumul total al producției sale;

– ponderea produselor care îndeplinesc standardele internaționale;

– ponderea produselor exportate, inclusiv către țările industriale foarte dezvoltate;

– ponderea produselor certificate.

Indicatorii individuali caracterizează utilitatea (conținutul de grăsimi din lapte, conținutul de proteine din produs etc.), fiabilitatea (durabilitate, funcționare fără probleme), fabricabilitatea (intensitatea forței de muncă și intensitatea energetică).

Indirect – amenzi pentru produse de calitate scăzută, volum și proporție de produse respinse, pierderi din defecte etc.

În procesul de analiză, se studiază dinamica acestor indicatori, implementarea planului în funcție de nivelul lor și motivele modificărilor acestora.

Pentru o evaluare generală a implementării planului de calitate a produsului, utilizați metode diferite. Esența metodei de notare este de a determina scorul mediu ponderat al calității produsului, iar prin compararea nivelurilor sale reale și planificate se găsește procentul de îndeplinire a planului de calitate.

În plus, implementarea planului de calitate a produsului este evaluată pe baza proporției de produse respinse și promovate.

Calitatea produsului este un parametru care influențează astfel de indicatori de cost ai întreprinderii cum ar fi producția de produs (VP), venitul din vânzări (V), profitul (P).

O modificare a calității afectează în primul rând modificarea prețului și a costului de producție, astfel încât formulele de calcul vor arăta astfel:

D VP = (C1– Tso) VVPK;

D B = (Ts1 – Tso) RPK

D P = [(C1– Tso) VVPK] – [(C1– Co) RPC],

unde Tso, Ts1 sunt, respectiv, prețul produsului înainte și după modificarea calității;

Co, C1 – costul produsului înainte și după modificări de calitate;

VVPK – cantitatea de produse fabricate de calitate imbunatatita;

RPK - cantitate produsele vândute calitate îmbunătățită.

Un indicator indirect al calității produsului sunt defectele.

Se împarte în corectabil și incorigibil, intern (identificat la întreprindere) și extern (identificat la consumator).

Eliberarea defectelor duce la creșterea costurilor de producție și la scăderea volumului produselor comercializabile, reducând profiturile și profitabilitatea.

În procesul de analiză, dinamica defectelor este studiată prin cantitate absolută și după ponderea în volumul total al produselor fabricate și se determină pierderile din defecte și pierderile de produs.

1. Costul produselor respinse este de 500 de mii de ruble.

2. Cheltuieli pentru corectarea defectului – 80 de mii de ruble.

3. Costul defectelor la prețul unei posibile utilizări este de 150 de mii de ruble.

4. Suma deducerii de la părțile vinovate este de 10 mii de ruble.

5. Pierderi din vicii (linia 1 + linia 2 – linia 3 – linia 4) 420

Pentru a determina pierderile de produs, trebuie să cunoașteți nivelul real de profitabilitate.

Pentru exemplul nostru, costul produselor comerciale în prețuri reale este de 104.300 de mii de ruble, iar costul său este de 94.168 de mii de ruble.

Apoi nivelul real de profitabilitate:

(104300 – 84168)/ 84168 · 100 = 23,9%.

Pierderea produselor comercializabile: 420 · 1.239 = 520.38 mii ruble.

După aceasta, motivele scăderii calității și a produselor defecte sunt studiate în funcție de locurile de apariție a acestora, centrele de responsabilitate și sunt dezvoltate măsuri pentru eliminarea acestora.

Principalele motive ale scăderii calității produselor sunt: calitatea slabă a materiilor prime, nivelul scăzut de tehnologie și organizare a producției, nivelul scăzut de calificare a lucrătorilor și nivel tehnic echipament, aritmie de producție.

2.3. Analiza ritmului de lansare a produsului

Ritm - producerea uniformă a produselor în conformitate cu graficul în volumul și sortimentul prevăzut de plan.

Aritmia producției de produse afectează toți indicatorii economici: calitatea produsului scade, volumul de lucru în curs și soldurile în exces de produse finite în depozite cresc, cifra de afaceri încetinește capital de lucruîntreprinderilor. Pentru livrările neîndeplinite de produse, întreprinderea plătește amenzi, veniturile nu sunt primite la timp, fondul de salarii este cheltuit în exces, costul de producție crește, iar profiturile scad.

Există indicatori direcți pentru evaluarea ritmicității, care includ:

– coeficientul de ritmicitate (Crit.). Este determinată de raportul dintre producția reală (dar nu mai mare decât ținta planificată) (sau cota sa) - VVP1.0 și producția planificată (cota) - VVP0:

Creta. = VVP 1.0: VVP 0;

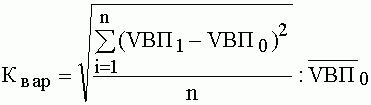

– coeficientul de variație (Kvar) este definit ca raportul dintre abaterea standard de la obiectivele planificate (pe zi, deceniu, lună etc.) și producția planificată medie zilnică (medie pe zece zile, medie lunară etc.)

unde n este numărul de sarcini programate rezumate.

Indicatorii indirecti ai ritmului sunt prezența plăților suplimentare pentru muncă peste program, plata timpului de nefuncționare din vina întreprinderii, pierderi din vicii, plata amenzilor pentru sublivrare și livrare cu întârziere a produselor etc.

a) diferența dintre producția planificată și cea calculată;

b) diferența dintre producția reală și cea posibilă, calculată pe baza celui mai mare volum mediu zilnic de producție (medie pe zece zile).

La finalul analizei sunt elaborate măsuri pentru eliminarea cauzelor muncii neregulate.

2.4. Analiza îndeplinirii obligațiilor contractuale și a vânzărilor de produse

Analiza vânzărilor de produse se realizează în fiecare lună, trimestru, jumătate de an, an. În timpul implementării sale, datele reale sunt comparate cu perioada planificată și cea anterioară. Se calculează procentul de îndeplinire a planului, abaterea absolută de la plan, ratele de creștere și câștig.

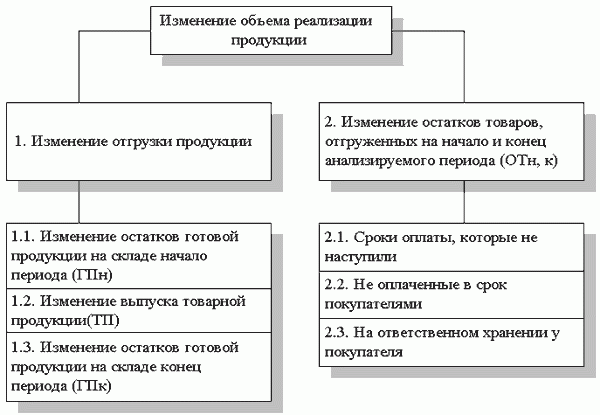

Modificările volumului vânzărilor sunt influențate de numeroși factori (Fig. 1).

Pentru a analiza implementarea planului pentru volumul vânzărilor de produse, se întocmește un bilanț al produselor comercializabile în două estimări: la cost și la prețuri de vânzare. Managementul bilantului are forma:

RP = GP zap. I + VP – GP zap. II,

unde RP este volumul produselor vândute;

GP zap. Eu, GP zap. II – stocuri de produse finite la începutul și, respectiv, la sfârșitul perioadei;

VP – volumul producției pentru perioada.

Analiza vânzărilor de produse este strâns legată de analiza performanței obligatii contractuale pentru furnizarea de produse. În acest caz, se determină coeficientul de îndeplinire a obligațiilor contractuale (Kd):

Kd = (VP0 – VPn): VP0,

unde VP0 este volumul de produse planificat pentru încheierea contractelor;

VPn – oferta insuficientă de produse în baza contractelor.

Orez. 1. Modelul sistemului factorial al volumului vânzărilor de produse.

Analiza îndeplinirii obligațiilor contractuale este efectuată de angajații departamentului de vânzări al întreprinderii. Ar trebui organizat în contextul contractelor individuale, al tipurilor de produse și al datelor de livrare. Totodata, indeplinirea obligatiilor contractuale este evaluata pe baza de angajamente de la inceputul anului.

Tema 3. Analiza utilizării mijloacelor fixe

3.1. Analiza mișcării OS

3.5. Caracteristicile capacităţii de producţie a întreprinderii

Activele fixe (FPE) (deseori numite active fixe în literatura economică și în practică) sunt una dintre cei mai importanți factori producție.

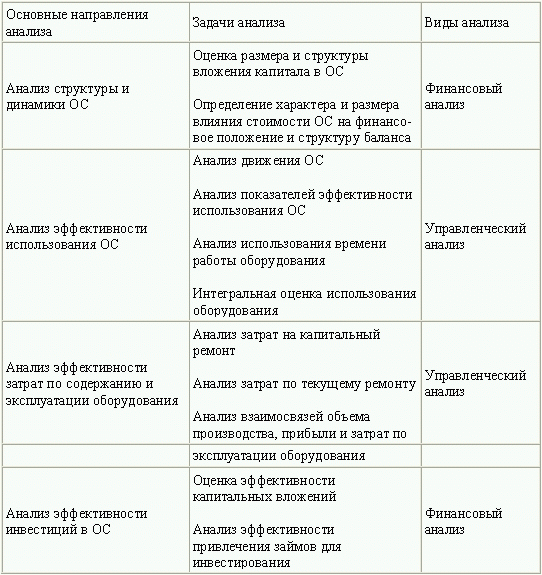

Analiza mijloacelor fixe se realizează în mai multe domenii, a căror dezvoltare împreună ne permite să evaluăm structura, dinamica și eficiența utilizării mijloacelor fixe și a investițiilor pe termen lung (Tabelul 8).

Tabelul 8. Principalele direcții de analiză a mijloacelor fixe

Alegerea domeniilor de analiză și a sarcinilor analitice reale este determinată de nevoile managementului, care formează baza analizei financiare și de management, deși nu există o graniță clară între aceste tipuri de analiză.

Surse de informații pentru analiză: f. Nr. 11 „Raport privind disponibilitatea și circulația mijloacelor fixe”, fBM „Soldul capacității de producție”, f Nr. 7-f „Raport privind stocurile nu echipamente instalate", carduri de inventar OS etc.

3.1. Analiza mișcării OS

Datele privind disponibilitatea, uzura și mișcarea mijloacelor fixe servesc ca principală sursă de informații pentru evaluarea potențialului de producție al unei întreprinderi.

Evaluarea mișcării OS se realizează pe baza coeficienților (Tabelul 9), care sunt analizați pe un număr de ani.

Tabelul 9. Indicatori de mișcare și starea OS

3.2. Analiza eficacității utilizării sistemului de operare

Evaluarea eficacității utilizării OS se bazează pe utilizarea tehnologiei de evaluare comune tuturor resurselor, care implică calcularea și analiza indicatorilor de eficiență și capacitate.

Indicatorii de returnare caracterizează producția de produse finite la 1 rublă. resurse.

Indicatorii de capacitate caracterizează costurile sau rezervele de resurse la 1 rublă. lansarea produsului.

Rezervele de resurse sunt înțelese ca volumul de resurse disponibile la data raportării în bilanț se înțeleg ca; costurile de funcționare resurse, în special pentru mijloace fixe - amortizare.

Atunci când se compară stocurile de resurse cu volumul veniturilor pentru o perioadă, este necesar să se calculeze suma medie a stocurilor pentru aceeași perioadă.

Un indicator general al eficacității utilizării sistemului de operare este productivitatea capitalului (CR):

La calcularea indicatorului, nu sunt luate în considerare bunurile proprii și închiriate;

Indicatorul productivității capitalului este analizat pe un număr de ani, astfel încât volumul producției este ajustat pentru modificările prețurilor și modificările structurale, iar costul mijloacelor fixe este ajustat pentru factorul de reevaluare.

O creștere a productivității capitalului duce la o scădere a sumei taxelor de amortizare pe rublă de produse finite sau a capacității de amortizare.

Creșterea productivității capitalului este unul dintre factorii creșterii intensive a volumului producției (VP). Această dependență este descrisă de modelul factorilor:

VP = OS · FO.

Pe baza modelului factorial, creșterea volumului producției este calculată ca urmare a unei creșteri a activelor fixe și a unei creșteri a productivității capitalului:

D VP = D VP(OS) + D VP(FO).

Creșterea producției datorată productivității capitalului poate fi calculată folosind metoda diferenței absolute:

D VP (OS) = D OS · FO,

D VP(FO) = D FO OS1

sau prin metoda integrală:

D VP(OS) = D OS · FOo + (D OS x D FO) / 2,

D VP(FO) = D FO OS +(D OS x D FO) / 2,

unde OS0, OS1 sunt costul mijloacelor fixe în perioadele de bază și, respectiv, de raportare;

Foo, F1 – productivitatea capitalului a perioadei de bază și, respectiv, de raportare

Un alt indicator important care caracterizează eficiența utilizării unui sistem de operare este intensitatea capitalului sistemului de operare:

Modificarea intensității capitalului de-a lungul timpului arată modificarea costului activelor fixe pe o rublă de producție și este utilizată la determinarea sumei supracheltuielilor relative sau a economiilor în active fixe (E):

E = (ФЭ1 – ФЭо) VVP1,

unde ФЭ1 Фео – intensitatea capitalului a perioadei de raportare și, respectiv, de bază;

VVP1 – volumul producției în perioada de raportare.

Pentru a dezvolta politica tehnologică a unei întreprinderi, este necesară o analiză factorială aprofundată a indicatorilor eficienței utilizării sistemului de operare și, în primul rând, a productivității capitalului.

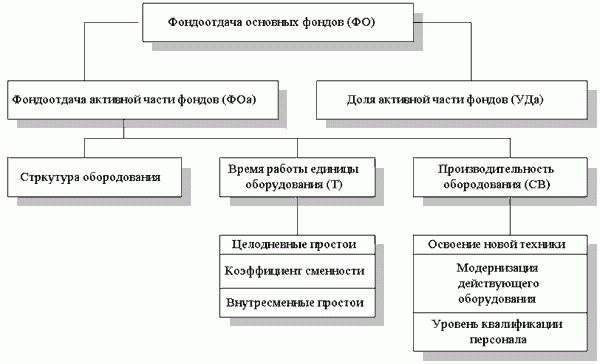

3.3. Analiza factorială a productivității capitalului

Setul de factori care influențează indicatorul productivității capitalului și subordonarea acestora este prezentat în Fig. 2.

Orez. 2. Schema sistemului factorial de productivitate a capitalului.

Pe baza diagramei, puteți construi un model factorial al productivității capitalului:

FO = FOa · UDa,

unde UD este ponderea părții active a fondurilor în costul tuturor activelor imobilizate;

FOa – productivitatea capitalului părții active a sistemului de operare.

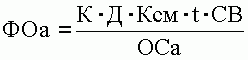

Modelul factorilor pentru productivitatea capitalului părții active a sistemului de operare are forma:

FOa = (K T SV)/ OCa,

unde K este cantitatea medie echipamente tehnologice;

T – timpul de funcționare al unui echipament;

SV – producția medie orară în termeni de cost;

OSa este costul mediu anual al echipamentelor tehnologice.

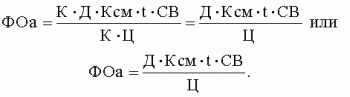

Dacă timpul de funcționare al unui echipament este reprezentat ca produsul dintre numărul de zile lucrate (D), coeficientul de schimb (Ksm), ziua medie de lucru (t), atunci modelul factorilor va lua forma:

Să extindem modelul factorial prezentând costul mediu anual al echipamentelor tehnologice ca produs dintre cantitatea de echipament și costul unității sale în prețuri comparabile (P):

3.4. Analiza utilizării echipamentelor

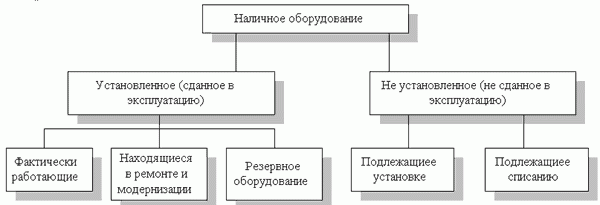

Analiza funcţionării echipamentelor se bazează pe un sistem de indicatori care caracterizează utilizarea acestuia din punct de vedere al numărului, timpului de funcţionare şi puterii.

Pentru a analiza utilizarea cantitativă a echipamentelor, acestea sunt grupate după gradul de utilizare (Fig. 3).

Orez. 3. Compoziția echipamentului disponibil.

Pentru a caracteriza gradul de implicare a echipamentului, calculați:

Rata de utilizare a flotei de echipamente disponibile (Kn):

– rata de utilizare a parcului de echipamente instalat (Ku):

Factorul de utilizare al echipamentelor puse în funcțiune (Ke):

Dacă valorile indicatorului sunt apropiate de unu, atunci echipamentul este utilizat cu grad înaltîncărcare, iar programul de producție corespunde capacității de producție.

Pentru a caracteriza încărcarea extensivă a echipamentelor, se analizează utilizarea echipamentelor în timp: echilibrul timpului de funcționare și raportul de schimbare a acestuia.

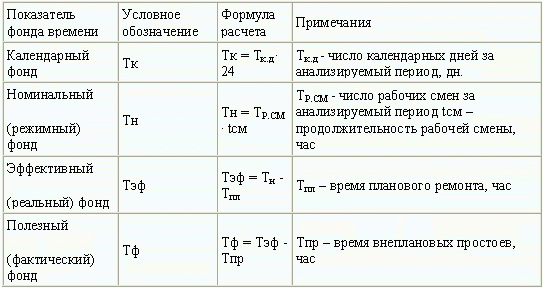

Tabel 10. Indicatori care caracterizează fondul de timp de utilizare a echipamentelor

Nivelul de utilizare a echipamentului în cadrul schimburilor este caracterizat de factorul de încărcare a echipamentului K3, care vă permite să estimați pierderea timpului de funcționare a echipamentului din cauza întreținerii programate etc.:

Kz = Tf / Tk sau Tf / Tn sau Tf / Tef

Nivelul de utilizare condiționată a echipamentului este caracterizat de coeficientul de schimbare (Kcm):

Încărcarea intensivă a echipamentelor este înțeleasă ca o evaluare a performanței acestuia.

Factorul de sarcină intensivă a echipamentului (Ci) se determină:

Un indicator general care caracterizează utilizare complexă echipamentul este indicatorul de sarcină integral (Kint).

Trimiteți-vă munca bună în baza de cunoștințe este simplu. Utilizați formularul de mai jos

Studenții, studenții absolvenți, tinerii oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

postat pe http://www.allbest.ru/

SARCINĂeu

Următoarele date sunt disponibile cu privire la vechimea în muncă în salariul mediu lunar al lucrătorilor la bucată:

|

Numărul muncitorului |

Experiență, ani |

||

Pentru a identifica relația dintre experiența de muncă și lunar salariile Grupați muncitori la bucată în funcție de vechimea în muncă, formând cinci grupuri de muncitori la intervale egale.

Pentru a face acest lucru, mai întâi trebuie să creați o foaie de lucru.

Pentru fiecare grupă și pentru totalitatea lucrătorilor numara:

1. numărul de lucrători;

2. experienta medie de munca;

3. salariul mediu lunar al unui muncitor.

Prezentați rezultatele într-un tabel analitic. Oferiți o analiză a indicatorilor din tabel și trageți concluzii scurte.

Soluţie:

Pentru a rezolva problema, este necesar să grupați după experiență în 5 grupuri. În acest caz, lungimea intervalului va fi

.

Tabelul 1.1

Fisa de lucru

|

Număr de grup |

Grupuri după experiență, ani. |

Numerele muncitorilor |

Experiență, ani. |

Salariu lunar, rub. |

|

|

14500; 14620; 14600 |

|||||

|

Total pentru prima grupă |

|||||

|

2; 4; 5; 14; 16; 17 |

6,5; 4,5; 6; 5; 5; 5,4 |

15400; 14900; 14850; 14900; 15100 |

|||

|

Total pentru grupa 2 |

|||||

|

3; 13; 18; 19; 20 |

9,2; 9; 7,5; 8; 8,5 |

15600; 15100; 15400; 15000; 15900 |

|||

|

Total pentru grupa 3 |

|||||

|

11;12;10,5; 10,2 |

16000; 16200; 15900; 15960 |

||||

|

Total pentru grupa 4 |

|||||

|

Total pentru grupa 5 |

|||||

|

Total pentru numărul total de lucrători |

Tabelul 1.2

Tabel de analiză de grup

|

Grupuri după experiență, ani. |

Mediile de grup |

|||

|

Vechimea medie a lucrătorilor, ani. |

||||

Din datele din tabel. 1.2 rezultă că vechimea medie în muncă a unui lucrător în total a fost de 8,3 (ani), iar salariul mediu lunar pe muncitor în total a fost de 14.803 (mii de ruble). Cele mai mari salarii sunt observate în principal în rândul lucrătorilor cu mai mult de 7 ani de experiență.

SARCINĂII

Următoarele date sunt disponibile pentru două grupuri de fabrici de asociații industriale:

salarii produse plan bunuri

Calculaţi procentul mediu de îndeplinire a planului de producţie: 1) de către prima grupă de plante; 2) al doilea grup de fabrici.

Indicați ce tip de medie ar trebui utilizat pentru a calcula acești indicatori. Comparați procentele medii de finalizare a planului pentru cele două grupuri de plante.

Soluţie:

1) Vom găsi procentul mediu de îndeplinire a planului de producție pentru prima grupă de plante folosind formula medie armonică ponderată, întrucât în acest caz variantele atributului (îndeplinirea planului) și rezultatele lor finale (volumul real de producție). ) sunt cunoscute:

.

2) Vom găsi procentul mediu de îndeplinire a planului de producție pentru a doua grupă de plante folosind formula medie aritmetică ponderată, întrucât în acest caz variantele atributului (îndeplinirea planului) și ponderea acestora (ținta de producție planificată) sunt cunoscute:

.

Rezultatele calculelor arată că primul grup de fabrici a depășit planul cu doar 2,33%, iar al doilea grup cu 3,81%.

SARCINĂIII

Disponibilitatea autoturismelor în regiunea Chita pentru perioada 2004 - 2008. caracterizată prin următoarele date:

20042005 |

||

Pentru a analiza dinamica numărului de autoturisme pentru perioada 2004-2008. calculati:

1. rate absolute de creștere, creștere și creștere pe an și până în 2004; conținut absolut de creștere cu un procent; prezentați indicatorii obținuți în tabel;

2. numărul mediu anual de autoturisme pentru 2004-2008;

3. rata medie anuală și creșterea numărului de autoturisme.

Trasează un grafic al dinamicii numărului de mașini din regiunea Chita pentru 2004-2008.

Identificați modelul de tendință pentru această perioadă și preziceți-l pentru următorii 2 ani. Trage o concluzie.

Soluţie

Să rezumam calculele într-un tabel:

|

Disponibilitate autoturisme, mii de unități |

|||||||||

Volumul mediu anual de vânzări este determinat de media aritmetică:

mii de bucăți

Creștere medie anuală absolută:

mii de bucăți

Rata medie anuală de creștere:

Rata medie anuală de creștere

Graficul dependenței (în MS Excel):

Graficul arată ecuația conexiunii, conform căreia vom prezice pentru 2 perioade:

in 2009 vor fi 12,31 * 2009-24511 = 219,79 mii unitati; in 2010: 12,31*2010-24511= 232,1 mii unitati.

Eroare medie de prognoză:

Să creăm un tabel de calcul:

|

Disponibilitate autoturisme, mii de unități. |

|||||||

Astfel, prognoza pentru anul 2009 la un nivel de semnificație de 0,95 (coeficientul de încredere în acest caz pentru 3 grade de libertate este 3,18) are următorul interval: 219,79±3,18*9,94=219,79±31, 61; pentru 2010: 232,1±3,18*12,7=232,1±40,39.

SARCINĂIV

Următoarele date sunt disponibile cu privire la soldul mărfurilor într-o întreprindere de comerț cu amănuntul:

calculati soldurile medii lunare ale bunurilor:

1. pentru primul trimestru;

2. pentru al doilea trimestru;

3. timp de o jumătate de an.

Explicați de ce metodele de calcul al nivelurilor medii ale seriilor temporale din problemele III și IV sunt diferite.

Deoarece datele sunt cunoscute pentru perioade egale de timp la începutul perioadelor, folosim formula cronologică medie:

1. mii de ruble;

2. mii de ruble;

3. mii de ruble.

Metodele de calcul sunt diferite, deoarece în a doua problemă datele nu sunt pentru o anumită perioadă, ci pentru o anumită dată.

SARCINĂV

Dinamica costurilor și volumului producției sunt caracterizate de următoarele date:

|

Tip produs |

Produse produse, unitati |

Cost pe unitate, produs, |

|||

|

perioada de bază |

perioadă de raportare |

perioada de bază |

perioadă de raportare |

||

|

Uzina nr. 1 Uzina nr. 2 |

Pe baza datelor disponibile calculati:

1. Pentru fabrica nr. 1 (pentru două tipuri de produse împreună):

indicele general al costurilor de producție;

indicele general al costului produsului;

indicele general al volumului fizic al producţiei.

Determinați modificările cantității costurilor de producție în perioada de raportare și defalcați-le în factori (datorită modificărilor costului și volumului produselor produse). Trage o concluzie.

Arătați relația dintre indicii calculați.

2. Pentru două plante împreună (pentru produsele VM-40):

indicele de cost variabil de compoziție;

indicele de cost al personalului permanent;

indicele impactului modificărilor în structura producţiei asupra dinamicii costului mediu.

Faceți o concluzie pentru fiecare indice.

Soluţie

1. Să luăm în considerare mai întâi planta nr. 1. Să creăm următorul tabel pentru acesta din datele sursă:

|

Tip produs |

|||||

|

de bază |

raportare |

de bază |

raportare |

||

|

VM-40, i = 1 |

|||||

|

AN-50, i = 2 |

Folosind prețuri constante ca co-măsurător, obținem următoarea formulă pentru determinarea indicelui general al volumului fizic al produselor fabricate:

, sau 120%.

Indicele general al volumului fizic al produselor fabricate este determinat de formula:

, sau 104%.

De aici, folosind relația indicilor, calculăm indicele total al costului produsului:

, sau 87,0%.

Valoarea modificării costurilor în perioada de raportare comparativ cu perioada de bază a fost:

mii de ruble.

Să descompunăm acum această cantitate de modificări de cost în factori. Valoarea modificării costurilor în perioada de raportare în comparație cu perioada de bază ca urmare a modificărilor costurilor a fost:

mii de ruble.

Valoarea modificării costurilor în perioada de raportare în comparație cu perioada de bază ca urmare a modificărilor volumului fizic al produselor a fost:

mii de ruble.

2. Să luăm acum în considerare ambele plante împreună (pentru produsele VM-40). Să creăm următorul tabel pentru ei din datele sursă:

|

Numărul plantei |

Produse produse pentru perioada, mii de unitati. |

Costul pe unitate de producție pentru perioada, frecare. |

|||

|

de bază |

raportare |

de bază |

raportare |

||

Indicele de cost al compoziției variabile este raportul dintre două valori medii ponderate cu ponderi variabile, care caracterizează modificarea indicatorului indexat (medie):

,

sau 93,56%.

Indicele permanent al costului de compoziție este raportul dintre două medii ponderate cu aceleași ponderi:

, sau 93,44%.

Indicele de modificare a structurii este egal cu:

, sau 100,12%.

SARCINĂVI

Următoarele date sunt disponibile cu privire la cifra de afaceri a unui magazin de cooperare cu consumatorii:

În perioada de raportare, comparativ cu perioada de bază, prețurile au crescut în medie la îmbrăcăminte, lenjerie și țesături cu 10%, încălțămintea din piele - cu 8%.

Calculati:

1) indicele general al cifrei de afaceri a comerțului în prețuri reale;

2) indicele general al prețurilor;

3) indicele general al volumului fizic al cifrei de afaceri comerciale, folosind relația indicilor.

Defalcați pe factori creșterea cifrei de afaceri în magazine în perioada de raportare față de perioada de bază pentru aceste grupe de produse (datorită modificărilor prețurilor și modificărilor numărului de mărfuri vândute).

Soluţie

Folosind datele inițiale și luând prețurile din perioada de bază ca 1, obținem următorul tabel:

Indicele general al cifrei de afaceri în prețuri reale este egal cu:

Sau 123,27%.

Indicele general al prețurilor este:

Folosind relația indicilor, definim indicele general al volumului fizic al cifrei de afaceri comerciale ca:

Sau 112,38%.

Pe parcursul anului de raportare, prețurile au crescut cu 9,69%.

Pe parcursul anului de raportare, volumul fizic al cifrei de afaceri comerciale a crescut cu 12,38%.

Pe parcursul anului de raportare, cifra de afaceri comercială în prețuri reale a crescut cu 23,27%.

SARCINĂVII

Următoarele date eșantion sunt disponibile cu privire la îndeplinirea standardelor de producție de către lucrătorii fabricii (eșantionul reprezintă 10% din toți lucrătorii fabricii):

Pe baza acestor date calculati:

1. Prin metoda momentelor: a) procentul mediu de îndeplinire a standardelor de producţie; b) varianţa şi abaterea standard.

2. Coeficientul de variație. Apreciază gradul de omogenitate al populației.

3. Cu o probabilitate de 0,997 (t = 3), determinați valoarea medie de îndeplinire a standardelor de producție de către toți lucrătorii fabricii și ponderea lucrătorilor cu standarde de producție îndeplinite cu mai mult de 104%.

A trage concluzii.

Soluţie

Soluția problemei începe cu determinarea caracteristicilor eșantionului pentru seria de distribuție a intervalelor: medie, dispersie, abatere standard și coeficient de variație. Dacă există intervale deschise într-un rând, atunci este necesar să le faceți egale ca dimensiune cu intervalele adiacente.

Să determinăm procentul mediu de îndeplinire a standardelor de producție folosind media ponderată.

%

Tabelul 3.2. Calcule indicatoare

Dispersia (y 2) este determinată de formula:

unde x sunt valorile caracteristicii care se face media (mijlocul intervalelor);

- valoarea medie;

f - frecvența (sau frecvența) seriei de distribuție.

Abaterea standard este calculată ca rădăcină pătrată a varianței

.

Coeficientul de variație (V) caracterizează gradul de omogenitate al populației în raport cu caracteristica studiată, adică. arată cât de tipică este media calculată () pentru o anumită populație. Coeficientul de variație este determinat de formula:

Următorul pas este determinarea erorilor de eșantionare pentru medie și pentru proporție. Eroarea maximă a mediei eșantionului () pentru selecția aleatorie este determinată de formula:

,

Unde t- coeficient de încredere (determinat folosind tabele speciale în funcție de probabilitatea specificată);

n - dimensiunea eșantionului;

N este volumul populației generale.

Eroarea maximă a fracțiunii () este determinată de formula:

unde W este proporția eșantionului (proporția unităților din populația eșantionului care au o anumită valoare a caracteristicii studiate).

După determinarea erorilor maxime de eșantionare, este necesar să se indice limitele mediei generale () și ponderii generale ( Cu):

În urma studiului au fost stabilite erori maxime și au fost indicate limitele populației generale și ponderea generală.

Cu o probabilitate de 0,997, putem spune că procentul de finalizare a planului va varia de la 95,23% la 111,58%, iar ponderea lucrătorilor cu mai mult de 104% finalizare a planului de producție va varia de la 23,4 la 32,6%.

SARCINA VIII

Pe baza datelor de la OBIECTIVUL I, evaluați gradul de apropiere a relației dintre experiența de muncă și nivel salariile lucrătorilor, calculând raportul de corelație empirică

A trage concluzii.

Soluţie

Raportul de corelație empirică este determinat de formula:

unde este varianța între grupuri;

varianta totala.

Sumele medii ale activelor bancare ale grupului au fost determinate în sarcina 1:

|

Grupuri după experiență, ani. |

Mediile de grup |

|||

|

Vechimea medie a lucrătorilor, ani. |

Salariul mediu lunar pe muncitor, rub. |

|||

Să determinăm acum valoarea medie, dispersia totală și dispersia intergrup a cantității de active bancare:

mii de ruble;

mii de ruble. 2;

mii de ruble. 2.

Ca urmare, raportul de corelație empirică va fi egal cu:

Concluzie: Valoarea calculată a raportului de corelație empirică indică o relație statistică medie între experiența de muncă și nivelul salariilor lucrătorilor.

Postat pe Allbest.ru

Documente similare

Identificarea relației dintre experiența de muncă și salariul lunar, nivelul coeficientului de schimb, metoda de eșantionare. Analiza unei serii de dinamica a randamentului si determinarea indicelui general al costurilor de productie si a coeficientului de determinare.

test, adaugat 30.07.2010

Distribuția combinată a lucrătorilor atelierului și fabricii în ansamblu în funcție de vechimea totală și salariile. Calculul categoriei tarifare medii, salariile și experiența de muncă a lucrătorilor. Determinarea formei de legătură și a gradului de apropiere între aceste caracteristici.

lucrare curs, adăugată 11.10.2013

Calculul dependenței producției de produse și a productivității muncii de numărul de angajați. Determinarea mărimii medii a cifrei de afaceri comerciale. Calcularea indicatorilor de variație și a salariilor medii ale lucrătorilor. Calculul raportului de corelație empirică.

test, adaugat 26.02.2010

Determinarea procentului mediu de îndeplinire a obligațiilor contractuale și a produselor standard vândute. Calculul indicatorilor dinamicii și creșterii cifrei de afaceri a întreprinderii. Calculul posibilului cost al mărfurilor vândute. Calculul indicilor de preț.

test, adaugat 16.10.2010

Modificări în structura veniturilor din vânzări, determinarea indicatorilor de utilizare a mijloacelor de producție și a factorilor producției brute în perioada de raportare. Analiza salariilor și procentul de îndeplinire a planului. Evaluarea bonității întreprinderii.

test, adaugat 16.10.2010

Identificarea relației dintre dimensiunea principalului active de producțieși lansarea produsului. Determinarea indicatorilor de dispersie și a coeficientului de variație. Calculul ratei de creștere a bilanţurilor medii de materii prime. Calculul economiilor din modificarea costurilor de producție.

test, adaugat 20.09.2010

Determinarea procentului de finalizare a planului pentru fiecare articol de produs la prețuri curente și comparabile. Influența costului mediu al activelor fixe și a productivității capitalului asupra modificărilor producției. Calculul economiilor relative (supracheltuielilor) de mijloace fixe.

test, adaugat 28.04.2015

Tipuri de comparare a diverșilor indicatori pentru întreprindere. Dezvoltare diagramă schematică acceptarea substituțiilor de lanț. Evaluarea implementării planului; intensificarea producției. Volumul de ieșire folosind metoda de numărare directă. Determinarea venitului marginal.

test, adaugat 10.08.2010

Dependența costului mediu anual al activelor fixe de producție de producția brută. Estimarea creșterii salariilor medii lunare ale lucrătorilor din fabrică. Dinamica producției de gaze în al unsprezecelea plan cincinal în URSS. Tendințe ale prețurilor și vânzărilor pe piețe.

test, adaugat 17.11.2009

Determinarea echilibrului timpului de lucru, a mărimii fondului de salarii al lucrătorilor principali de producție și al lucrătorilor la bucată, valoarea costurilor materialelor, costul producției, stabilirea prețurilor, rezultate financiareÎntreprinderi Pandora.

Răsfoind cartea de vis: o mașină spartă

Răsfoind cartea de vis: o mașină spartă Ce înseamnă numele de fată Vladislav?

Ce înseamnă numele de fată Vladislav? Luna în Scorpion ce poți face

Luna în Scorpion ce poți face Horoscop amuzant pentru anul în funcție de zodii

Horoscop amuzant pentru anul în funcție de zodii