Управление торговлей 11.1 расчет себестоимости как установить. Расчет себестоимости в УТ11, или куда подевался партионный учет. Расчёт себестоимости с помощью регламентного задания

Рассмотрим пошаговое решение гипотетического билета к экзамену Специалист-консультант по версии 11. Надеюсь данное решение поможет вам подготовится к экзамену. Хочу предупредить, я не гарантирую что ответ на данный вопрос 100% правильный и полный, это лишь моё виденье.

Сам билет можно скачать по . Сам текст задания приводится в тексте не будет.

Решение Задачи № 3, билета № 1 специалист-консультант Управление торговлей 11

1. Первоначальная настройка базы:

На вкладке «Администрирование»

- в разделе «Запасы и закупки» установите флаги — «Сборка/разборка», «Заказы на сборку/разборку».

2. Ввод НСИ

Из нормативно-справочной информации нам потребуется создание 2 номенклатур-комплектующих (ножка и полка) и 1 номенклатуру-готовая продукция (стеллаж). У стеллажа указываем Вариант комплектации, например, у нас он будет состоять из четырех «ножек» и одной «полки»:

4. Поступление на склад комплектующих

Получите 267 видеоуроков по 1С бесплатно:

5. Оформим заказ на сборку и сборку

Следующий этап — создания заказа на сборку (Вкладка «Запасы и закупки» — Заказы на сборку/разборку):

И создание на его основания самого документа сборки:

Однако, если заглянуть в движения регистра себестоимости, видно, что система не рассчитала себестоимость комплекта и комплектующих:

Всё дело в том, что система формирует себестоимость позже, специальным документом.

6. Расчет себестоимости товара

Для расчета себестоимости товара необходимо ввести регламентный документ «Расчет себестоимости товара». Расположен он на вкладке Финансы, команда — Регламентные документы:

5. Демонстрация работы функционала:

Один из отчетов, которым можно увидеть себестоимость собранного стеллажа — Анализ себестоимости товара:

Выбор способа, в соответствии с которым будет выполняться расчет себестоимости товаров, указывается в учетной политике организации. Для этого необходимо перейти в раздел Нормативно-справочная информация – Предприятие – Организации:

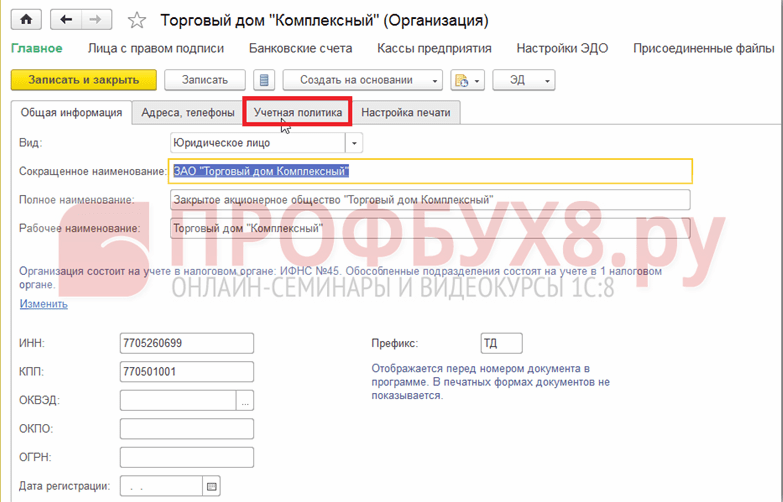

Откроется справочник Организации. Здесь требуется открыть необходимую организацию для редактирования:

Затем необходимо перейти на вкладку Учетная политика:

Можно отредактировать уже созданную запись об учетной политике при ее наличии. Для этого требуется по кнопке Еще выбрать пункт Разрешить редактирование реквизитов или создать новую по ссылке Создать новую:

Откроется окно Учетная политика организации (создание). В поле Метод оценки требуется выбрать необходимый вариант оценки, который будет применяться при расчете себестоимости в 1С 8.3 УТ 11:

По умолчанию в программе 1С 8.3 УТ 11.1 установлен вариант Средняя за месяц. Но можно выбрать другой вариант из выпадающего списка:

Также настройка методов оценки стоимости товаров может быть выполнена непосредственно в справочнике Настройка методов оценки стоимости товаров, который по умолчанию не виден на панели. Открыть справочник можно в разделе Финансы – Финансовый результат, выбрав пункт Настройка методов оценки стоимости товаров:

По команде Создать откроется окно Настройка методов оценки стоимости товаров (создание):

При создании и настройке элемента справочника имеется возможность установить выполнение автоматического обновления пересчета себестоимости в 1С 8.3 УТ 11 при выполнении регламентного задания. Для этого требуется включить соответствующую опцию Обновлять стоимость регламентным заданием.

Расчёт себестоимости с помощью документа Расчет себестоимости товара

Один из вариантов расчета себестоимости товаров в 1С 8.3 УТ 11 – это использовать документ Расчет себестоимости товаров.

Для того чтобы открыть список документов этого вида, необходимо в разделе Финансы – Финансовый результат, выбрать пункт Документы расчета себестоимости товаров:

По умолчанию в 1С 8.3 УТ 11 этой команды не видно. Для вывода ее на панель требуется выбрать команду Настройка навигации в Настройках:

Откроется форма Настройка панели навигации:

В левой части формы Доступные команды, в разделе Финансовый результат выбираем пункт Документы расчета себестоимости товаров. Далее по кнопке Добавить переносим в правую часть Выбранные команды.

Документ Расчет себестоимости товаров в 1С 8.3 УТ 11 предназначен для проведения расчета себестоимости товаров за определенный период, а также распределения общей суммы затрат на выпущенную продукцию. Себестоимость рассчитывается с начала месяца по дату создания документа. За месяц может быть введен только один документ этого вида.

В списке Документы расчета себестоимости товаров документы можно создавать и редактировать:

По кнопке Создать открывается окно нового документа Расчет себестоимости товаров (создание):

При нажатии на кнопку Выбрать (…) в поле Организация откроется форма выбора Выбор организаций:

При проведении документа расчет себестоимости может быть выполнен в двух вариантах: предварительный и фактический:

- При использовании предварительного варианта происходит оценка стоимостных данных товаров в оперативном режиме, рассчитывается их средняя стоимость без учета дополнительных затрат независимо от метода оценки стоимости, установленного как применяемый в учетной политике предприятия.

- Фактический расчет себестоимости производится в конце месяца. При этом способе применяется заданная схема оценки стоимости товаров, а также происходит автоматическое распределение дополнительных расходов на стоимость товаров. После фактического расчета производится корректировка данных предварительного расчета:

Расчет себестоимости с помощью обработки Закрытие месяца

При использовании обработки Закрытие месяца в 1С 8.3 УТ 11 расчет себестоимости состоит из автоматического последовательного выполнения нескольких операций. После успешного выполнения данных этапов появляется документ, содержащий сведения по рассчитанной себестоимости товаров.

Помощник Закрытие месяца в 1С 8.3 УТ 11 можно открыть в разделе Финансы – Финансовый результат – Закрытие месяца:

Откроется форма Регламентные операции по закрытию месяца. Расчет себестоимости в 1С 8.3 УТ 11 включает в себя следующие этапы: формирование движений по партиям товаров, распределение НДС и расчет себестоимости:

Можно выполнить все операции при нажатии на кнопку Выполнить операции либо выполнить отдельные операции, щелкнув по нужной команде в списке.

Расчёт себестоимости с помощью регламентного задания

Еще один вариант расчета себестоимости товаров в 1С 8.3 УТ 11 – это автоматически с помощью выполнения регламентного задания, по настроенному расписанию или вручную.

Попасть в список регламентных заданий можно в разделе Администрирование – Поддержка и обслуживание:

В разделе Регламентные операции выбрать пункт Регламентные и фоновые задания:

На вкладке Регламентные задания выбрать пункт Расчет себестоимости, выделить его и нажать на кнопку Выполнить сейчас:

В нижней части окна появится информационное сообщение:

После выполнения операции в колонке Дата окончания появится информация о дате и времени ее завершения.

Если дважды щелкнуть по команде Расчет себестоимости, то откроется окно настройки этого регламентного задания:

По команде Расписание либо из списка регламентных заданий по кнопке Настроить расписание можно выполнить настройку для выполнения этой операции:

Для автоматического расчета себестоимости товара в 1С 8.3 УТ 11.1 в конце каждого месяца требуется перейти на вкладку Месячное, отметить все месяцы и в поле Выполнять в установить цифру 1, а в поле День месяца выбрать С конца:

В Управлении торговлей (конфигурации 11.0) возможны два способа расчета себестоимости: среднемесячная и списание со склада. Расчет по списанию (использование в производстве, продажа и т.д.) производится за текущий месяц или по число, обозначенное в «Расчете себестоимости товаров» (выполняется от начала месяца до даты, указанной в документе). Себестоимость рассчитывается в индивидуальном порядке для каждого склада.

Расчет средней себестоимости за месяц производится по его окончанию, за весь текущий период, все товары, списанные за это время, будут иметь одинаковую себестоимость, которая вычисляется по формуле:

Себестоимость = (стоимость в начале месяца + за текущий месяц) / (количественный показатель на начало месяца + количество за месяц).

При расчете себестоимости по списанию в УТ конфигурации 11.0 есть ряд особенностей:

- Себестоимость оставшихся на начало месяца товаров сводится к одной партии.

- Поступление товаров в течение дня (даже от различных поставщиков), при расчете сводится к одной партии.

Полученный результат расчета себестоимости нужно смотреть в «Анализе себестоимости товаров», а также расшифровках этого отчета.

Пример №1: Склад №39, Товар С, один поставщик (например, ООО «Интек»).

10.09.2013 – поступление А - 10 штук по 100руб

15.09.2013 – поступление В - 10 штук по 120руб

10.10.2013 – поступление С - 10 штук по 150руб

10.10.2013 – поступление D - 10 штук по 200руб

15.10.2013 – продажа №1 – 35 штук

При расчете средней себестоимости за месяц получается: (2200+3500)/40 = 142,5 рублей (или 712,5 рублей для 5шт).

При способе расчете по списанию со склада все поступления сводятся к двум партиям (в начале месяца и от 10.10.13). Получается, что от второй партии остается четверть, таким образом себестоимость остатка равна себестоимости второй партии. Теперь рассчитаем: 3500/20 = 175 рублей за штуку (или 875 рублей за 5 штук остатка).

Пример № 2: исходные условия остаются такими же, только поступление № 5 от другого поставщика - это ЗАО «СарМяс», дата поступления = 06.12.2012.

Нужно принять во внимание и другие настройки, например, включен ли учет по поставщикам. Если обособленный учет не включен, тогда результат будет аналогичным предыдущему примеру. Если включен, то в результате будет получен раздельный учёт одного и того же товара (только в целях себестоимости, а не продажи) по поставщикам.

При включенном обособленном учете в УТ 11.0 очередность списания определяется следующим образом: в первую очередь списываются товары поставщика, которые поступили ранее. Таким образом, останется половина поступления № 5, хотя поступление № 4 было позднее, но его списание произойдет раньше. Себестоимость остатка товаров соответствует себестоимости поступления № 5 - 200 рублей за штуку (1000руб за 5 штук).

При расчёте себестоимости по методу «Списание товаров со склада» получается аналогичный результат.

Все действия элементарны, но есть один момент, требующий особого внимания.

Например: товар- зажигалка R ippo, один поставщик и 2 склада.

01.03.2013 – поступление на Склад №1: 10 штук по 100 рублей

02.03.2013 – поступление на Склад №2: 10 штук по 200 рублей

03.03.2013- перемещение со Склада № 2 на Склад № 1: 5 штук

После расчёта себестоимости, результат можно просмотреть в «Анализе себестоимости товаров»: цена товаров на складе № 1 – 500 рублей (за 5 штук), на складе № 2 – 2500 рублей (за 15 штук). Такие данные были получены после расчёта. Документ «Перемещение товаров» оперировал только количеством, стоимость перемещённого товара рассчитывалась только с помощью документа «Расчет себестоимости товаров». До выполнения расчёта себестоимости данные отражались недостоверно.

Когда происходит комплектация товаров (в набор или другой товар), то списание стоимости производится таким же образом, как и в случае продажи. Когда происходит разборка, цена комплекта распределяется на отдельные составляющие, с учетом комплектующих долей.

Например:

14.02.2013 поступление: Товар «Блюдце» – 10 штук по 100 рублей, товар «Чашка» – 10 штук по 300 рублей.

Остатки по товарам отсутствуют (для упрощения расчета).

Товар «Чайная пара» – из одного блюдца и одной чашки. При комплектации (для наглядности) каждому товару присваивается доля, равная единице.

15.02.2013 было собрано 5 комплектов «Чайная пара».

25.02.2013 5 наборов «Чайная пара» были разкомплектованы.

После расчета себестоимости, для товара «Блюдце» получается следующий результат:

14.02.2013 – поступление 10 штук сумма -1000 рублей

15.02.2013 – списание 5 штук, сумма - 500 рублей

25.02.2013 – поступление (разукомплектование) 5 штук, 1000 рублей

На конец периода осталось: 10 штук при стоимости 1500 рублей.

Для товара «Чашка» себестоимость рассчитывается аналогично, но стоимость, в сравнении с первым поступлением, уменьшится на 500 рублей.

Например: один склад, один товар – «Стул рабочий», один поставщик, один покупатель.

01.05.2013 –поступление: 10 штук по 2000 рублей

09.05.2013 – продажа: 10 штук по 9000 рублей

20.05.2013 – поступление: 10 штук по 10000 рублей

22.05.2013 – продажа: 10 штук по 11000 рублей

25.05.2013 – возврат: 10 штук от покупателя

Чему будет равняться себестоимость возвращенных товаров? Однозначно ответить нельзя, есть несколько вариантов действий, которые приводят к отличным друг от друга результатам:

1) Если ввести документ возврата, основываясь на документе поставки, то себестоимость возвращенного товара будет перенесена из документа продажи, основываясь на данных которого был создан другой документ - «Возврат товаров».

2) При вводе самостоятельного документа - «Возврат продукции», себестоимость нужно брать из документа продажи.

В этой статье рассматриваются следующие темы:

- Как расчитывается себестоимость ТМЦ по средней стоимости и методом ФИФО;

- Как учитываются складские перемещения в УТ 11;

- Какие существуют варианты расчёта себестоимости в УТ 11.

Как расчитывается себестоимость

Расчет по средней себестоимости

В УТ 11 расчет стоимости выбытия товаров по средней себестоимости выполняется по итогам месяца (средневзвешенная себестоимость). Это означает, что при расчете себестоимости выбывших товаров учитываются все поступления за месяц. При этом учитываются остатки товаров на начало месяца. Таким образом,

СтоимостьЕдиницы Товара = (ОстатокТовараНаНачалоМесяцаВСтоимостнойОценке + СтоимостьЗакупокТовараЗаМесяц) / (КоличествоНачальногоОстатка +КоличествоПоступления)

Различия в расчёте себестоимости в УТ 10.3 и УТ 11

В УТ 10.3 применяется классический партионный учет по методу ФИФО. При этом в системе хранится информация о стоимости каждой партии поступившего товара. Метод ФИФО предполагает, что при выбытии товара нужно списывать количество и стоимость товара последовательно с самых ранних, по времени поступления, партий.

В УТ 11 расчет себестоимости выполняется по методу ФИФО и основывается на положении бухгалтерского учета (ПБУ) "Учет материально - производственных запасов ПБУ 5/01". В соответствии с этим, вычисляется остаток товара на складе в количественном выражении. Далее, определяется стоимостная оценка остатка на конец месяца, которая соответствует расчету стоимости по методу ФИФО. Для этого количество и стоимость остатка товара собирается последовательно из последних, по времени поступления, партий, так как расчет по методу ФИФО подразумевает, что первые партии уже списаны. Затем определяется количество товара, выбывшего со склада за месяц. Определяется стоимость поступлений товара за месяц с учетом стоимости начального остатка и из этой величины вычитается стоимость остатка на конец месяца, вычисленная по методу ФИФО. Полученная величина обозначает стоимость списания товара за месяц. Стоимость списания единицы товара определяется как стоимость списания товара за месяц, деленная на количество товара, выбывшего за месяц. Себестоимость каждой отгрузки вычисляется как произведение стоимости единицы товара на количество списываемого товара.

Аналитика в себестоимости

Расчет себестоимости товаров в УТ 11 осуществляется в разрезе следующих аналитик:

- Организация, склад;

- Номенклатура, характеристика номенклатуры;

- Ряд других аналитик.

Стоимостной учет в разрезе аналитик ведется независимо . Одна позиция номенклатуры на разных складах может иметь разную себестоимость. Расчет себестоимости осуществляется по объектам аналитики. При этом каждый объект аналитики образуется указанными выше параметрами. Для каждого объекта аналитики составляется линейное уравнение. Таким образом, получается система линейных уравнений (СЛУ). Линейные уравнения составляются на основании тождества:

СтоимостьОстатковТоваровНаКонецМесяца = СтоимостьПоступленийЗаМесяц + СтоимостьНачальныхОстатков - СтоимостьСписанияЗаМесяц

Перед тем, как составить СЛУ, система вычисляет суммовой остаток, который должен остаться на складе по методу ФИФО. При этом стоимостная оценка остатка определяется по последним партиям.

Особенности расчета себестоимости

В расчете себестоимости по методу ФИФО в УТ 11 существуют некоторые особенности:

- Партия в явном виде отсутствует. Это значит, что невозможно получить отчет о стоимостной оценке партий. Для обособления конкретных партий нужно использовать дополнительные характеристики номенклатуры, либо обособленный учет по подразделениям/менеджерам;

- Все несписанные партии предыдущего месяца объединяются в одну партию. Количество и стоимость этой партии складывается из количества и стоимости несписанных партий;

- Все поступления одного товара от одного поставщика в пределах одних календарных суток считаются одной партией. Количество и стоимость этой партии складывается из количества и стоимости поступивших товаров;

- Все списания товаров в рамках одного месяца учитываются по средней стоимости независимо от используемого метода оценки товаров при списании (по средней стоимости, ФИФО);

- Перемещения товаров и другие операции без известной стоимостной оценки не используются в стоимостной оценке остатка товаров на складе на конец месяца. Это правило имеет исключение. Данные операции учитываются в стоимостной оценке остатков товаров на складе, в случае нехватки текущих поступлений товаров с известной стоимостью.

Плюсы и минусы методики

В сравнении с классическим партионным учетом в УТ 10.3 расчет себестоимости по методу ФИФО в УТ 11 имеет плюсы и минусы.

- Система не чувствительна к порядку ввода документов поступления и реализации ;

- Существенно сокращено время расчета себестоимости и закрытия периода;

- Исключены махинации менеджеров со временем проведения документов за счет усреднения стоимости списанных товаров в рамках всех документов месяца.

- Отсутствие возможности партионной оценки после проведения документа реализации;

- Отсутствие возможности мгновенной оценки валовой прибыли при проведении документа реализации.

Как учитываются складские перемещения в УТ 11

В УТ 11 под складом понимается определенная территория, на которой хранится товар. Склад может быть представлен в виде стеллажей, полок и ячеек, предназначенных для хранения товаров. При этом система может вести учет товаров в каждой ячейке (адресный склад). Справочник "Склады (складские территории)" является иерархическим . Для группы складов можно настроить выбор этой группы в заказах и накладных на поступление (отгрузку) товаров. Если в одном документе поступления (отгрузки) необходимо учитывать операции по нескольким складам, то эти склады нужно поместить в группу складов. Если склады входят в разные группы (не связанные по иерархии), то проведение с ними групповых операций невозможно.

Для отражения операции перемещения ТМЦ с одного склада на другой предназначен документ "Перемещение товаров", который выполняет движения по регистру “Себестоимость товаров” в количественном выражении. Стоимостная оценка устанавливается документом "Расчет себестоимости товаров". Кроме этого осуществляются движения по регистрам Товары организаций, Товары на складах, Свободные остатки.

Какие существуют варианты расчёта себестоимости в УТ 11

В документе "Расчет себестоимости товаров" можно выбрать два варианта расчета:

- Предварительный,

- Фактический.

Предварительный расчёт себестоимости

В течение месяца рекомендуется многократно проводить расчет себестоимости с вариантом расчета “Предварительный”. Для этого в клиент-серверном варианте работы можно настроить регламентное задание. В этом случае расчет осуществляется относительно быстро. Расчет себестоимости каждого выбытия и стоимость остатков товаров не выполняется. Документ определяет среднюю стоимость товаров и записывает в регистр сведений “Стоимость товаров”.

Предварительную себестоимость удобно анализировать в отчетах “Доходы и расходы” и “Объем продаж по видам товаров”. Для формирования отчетов следует перейти в раздел “Финансы” и в панели навигации выполнить команду “Отчеты по финансам”.

Фактический расчёт себестоимости

После завершения месяца документ "Расчет себестоимости товаров" проводится с вариантом расчета “Фактический”. В этом варианте осуществляется расчет стоимости выбытия товаров и остатков товаров на складах. Дополнительные расходы распределяются на себестоимость товаров. Расчет себестоимости с вариантом расчета Фактический можно выполнять многократно в течение месяца при отсутствии проблем с производительностью информационной системы .

Заключительные замечания

Обычно в предприятиях, за редким исключением, документы не поспевают за реальными торговыми операциями и, как правило, вводятся в систему учёта задним числом, исправляются, перепроводятся и т. д. При большом товарообороте восстановление последовательности документов в УТ 10.3, расчёт себестоимости и закрытие периода требует значительных затрат. Преимущество УТ 11 в этих операциях может оказаться решающим фактором в выборе системы учёта предприятиями торговли, особенно для тех, кому для управленческого учёта важно получать результаты, независящие от порядка ввода документов поступления и продажи товаров.

После проведения отгрузки товаров в движениях документа по регистрам «Себестоимость товаров» и «Выручка и себестоимость продаж» не заполнены ресурсы по себестоимости товара. И, естественно, отчеты по анализу себестоимости так же не выводят данных. Все это объясняется тем, что в УТ 11 расчет себестоимости происходит в отдельном документе, который так и называется «Расчет себестоимости товаров». Найти его можно в разделе Финансы – Регламентные документы. В этом документе есть 2 варианта расчета себестоимости – ПРЕДВАРИТЕЛЬНЫЙ (предназначен для получения плановой себестоимости. Расчет всегда происходит по среднему без учета дополнительных расходов) и ФАКТИЧЕСКИЙ (при этом метод оценки стоимости товаров можно указать либо по средней за месяц, либо FIFO.

Если выбранный метод будет отличаться от указанного для организации, то программа предупредит и выполнит расчет по методу, указанному в данном документе). Рекомендуется создавать один документ в расчетном периоде (месяце) и, если необходимо получение плановой себестоимости, создать документ «Расчет себестоимости товаров» с вариантом «Предварительный» и перепроводить его по мере необходимости (лучше, конечно, настроить регламентные задания). В конце месяца в этом документе изменить вариант на «Фактический» и провести документ. Важную роль играет дата документа, т.к. расчет себестоимости будет проводиться указанной даты. Поэтому, необходимо указать конец расчетного периода, причем, время значения не имеет. Еще хочу отметить, что при ручном проведении лучше нажимать кнопку «Провести», а не «Провести и закрыть», т.к. возможны сообщения об ошибках, которые закроются вместе с окном документа и пользователь их просто не заметит.

Ну, а теперь непосредственно к схеме расчета себестоимости в УТ 11. Как я уже отмечал, в УТ 11 применяются 2 метода расчета себестоимости – по средневзвешенной и FIFO.

Расчет себестоимости по среднему выполняется по итогам месяца. Формула расчета довольно простая – необходимо остаток товара в стоимостной оценки на начало месяца + стоимость закупок товара и разделить это на количество начального остатка + количество поступления.

Расчет себестоимости по методу FIFO выполняется немного сложнее. В УТ 11 нет классического понятия «партия», поэтому сначала вычисляется количественный остаток товара на конец месяца. Для расчета стоимостной оценки этого остатка последовательно собираются количество и стоимость из последних поступлений, т.к. считается, что первые партии уже списаны. При этом берутся только поступления с известной стоимостью, т.е. перемещение товара не учитываются. Эта сумма вычитается из стоимости всех поступлений за месяц и суммы начального остатка. Таким образом, получается сумма всех расходов, которая распределяется пропорционально количеству выбывших товаров.

Расчет себестоимости в УТ 11 осуществляется в разрезе аналитик учета: Организация, Склад, Номенклатура, Характеристика номенклатуры, Поставщик, Сделка, Подразделение и пр. Из этого следует, что себестоимость одной номенклатуры на разных складах может отличаться или номенклатуры, имеющей разные характеристики (даже цвет, особенно если товары разных цветов закупались у разных поставщиков). Кстати, можно не вести учет себестоимости в разрезе видов запасов. Для этого необходимо снять флажок «Обособленный учет» в разделе Администрирование – Финансы. Для расчета себестоимости для каждой аналитики составляется линейное уравнение, таким образом, получается система линейных уравнений (СЛУ).

Рассмотрим несколько примеров:

Пример 1.

В течении месяца на склад поступал товар в количестве 50 шт. на сумму 20 000 руб. и количестве 30 шт. на сумму 18 000 руб. от одного поставщика. Было 2 реализации в количестве 18 и 14 шт. данного товара. На начало месяца остаток товара составил 2 шт. на сумму 1 000 руб. Перед тем, как составить СЛУ система сначала рассчитывает конечные остатки. В нашем случае получается 50 шт. (2 + 50 + 30 – 18 – 14).

26 000 = 1 000 + 20 000 + 18 000 – 18х – 14х, где х – средняя себестоимость одной единицы товара

Решение уравнения:

Итак, себестоимость первой отгрузки – 406,25 * 18 = 7 312,50, а второй – 5 687,50. А теперь более сложный пример.

Пример 2.

Но хочу отметить, что такое распределение видов запасов на практике работает не всегда. Дело в том, что при проведении отгрузки система берет данные об аналитике расхода из регистра сведений «Даты поступления товаров организация», где происходит группировка по поставщику и дата выбирается максимальная. А так же при первичном проведении документа поступления товаров добавляется запись в регистр сведений, но при изменении даты документа и повторном проведении документа, запись в этом регистре не обновляется. Поэтому удобно пользоваться отчетом «Анализ себестоимости товаров» (он находится в разделе Финансы – Отчеты по финансам), и либо расшифровкой, либо изменением варианта отчета путем добавления группировок по поставщику (кому как удобнее) просмотреть аналитику расходных накладных. Также можно просмотреть данные о видах запасов непосредственно в документе отгрузки, нажав кнопку «Открыть виды запасов».

0 = 15 000 – 9ХСаПп – 5ХСаПп – 1ХСаПп, где ХСаПп - средняя себестоимость одной единицы товара на складе А поставщика «ООО Политекст»

1ХСбПп = 1ХСаПп,где ХСбПп - средняя себестоимость одной единицы товара на складе Б поставщика «ООО Политекст»

Все о пользе мануальной терапии позвоночника

Все о пользе мануальной терапии позвоночника Проведение мануальной терапии при межпозвоночной грыже

Проведение мануальной терапии при межпозвоночной грыже Современные проблемы науки и образования Компьютерно оптическое сканирование мышечного корсета

Современные проблемы науки и образования Компьютерно оптическое сканирование мышечного корсета Межпозвоночная грыжа поясничного отдела: симптомы, диагностика и лечение Консервативные способы лечения

Межпозвоночная грыжа поясничного отдела: симптомы, диагностика и лечение Консервативные способы лечения